디지털 전자 결제 시장의 폭발적 성장

포스트 코로나 시대를 맞이하여 전자상거래의 급증과 함께 디지털 결제 시장도 함께 커져가고 있습니다.

전 세계 디지털 결제 시장의 연평균 성장률은 약 20%에 육박하고 있으며 2023년에는 820억 달러 이상의 시장 규모를 갖게 될 것이라는 전망도 있구요.

실제로 중국 같은 경우에는 이미 현금 없는 사회에 도달했을정도로 현금을 매장에서 취급하지 않고 알리페이, 위챗페이와 같은 디지털 결제로 전환된 모습을 보이고 있으며 한국의 토스, 카카오뱅크, 독일의 WireCard, 네덜란드의 Adyen, 미국의 PayPal, Square 등 각국 핀테크 기업들이 고속 성장을 이어나가고 있는 모습이죠.

FAANG보다 더 강한 테마 MVP

지난 10년간 그리고 지금도 주식시장을 대표하는 종목이라 하면 소위 FAANG이라 불리우는 빅테크 기업입니다.

Facebook, Apple, Amazon, Netflix, Google로 대표되는 FAANG이라는 테마는 S&P500 시장 지수를 압도하였고 10년전에 FAANG 종목중 하나에 투자했다면 경제적 자유를 이뤘을 정도로 폭발적인 수익률을 기록했습니다.

헌데 그런 FAANG보다도 더 뛰어난 수익률을 기록한 MVP가 있습니다.

바로 Mastercard, Visa, Paypal 인데요.

이들 기업들은 결제 시장의 확대에 따라 엄청난 퍼포먼스를 계속 보여줬고 지금도 기록중입니다.

전자결제 시장 독보적 인지도 페이팔

페이팔은 2015년 전자결제 시장 주도권을 잡기위해 당시 최대 주주였던 행동주의 투자자 칼 아이칸의 요청에 의해 이베이로부터 분사되어 상장된 기업입니다.

가장 유명한 전자결제 어플 페이팔뿐만 아니라 벤모(Venmo)와 줌(Xoom)도 유명합니다.

페이팔의 장점은 역시 번거로운 절차 없이 페이팔의 계정만 있으면 지갑을 꺼내던가 번거로운 인증 절차 없이 쉽게 결제를 할 수 있기 때문이죠.

또한 해외에서 미국내 제품을 직구하고 싶을때 까다로운 절차대신 페이팔을 이용하면 쉽게 거래할 수 있구요.

벤모는 한국의 Toss와 비슷한 송금 비즈니스를 담당하고 있습니다.

친구끼리 밥먹고 더치 페이할때는 Venmo me 라는 신조어가 생길정도로 벤모는 일상생활에 뿌리내렸습니다.

또한 외국에 있는 가족에게 돈을 보낼때는 은행에서 대기를 하며 오랜 시간을 소비하지 않고 Xoom을 통해 간단하게 국제 송금을 이용할 수 있게 해줍니다.

페이팔 실적

페이팔의 이번 분기 실적은 코로나 불확실성이 존재했으나 나쁘지 않았습니다.

매출은 전년 동기대비 12% 증가한 $4.62B을 기록하였으나 시장 예상치를 하회하는 모습이었구요.

EPS 또한 대손예상금을 쌓게 됨으로 전년 동기와 비슷한 수준으로 시장 예상치를 하회하는 모습이었습니다.

허나 잉여현금흐름은 전년 동기대비 60% 증가하는 강력한 모습을 보였습니다.

위 자료는 페이팔의 매출 및 EPS 최근 성장 트렌드 자료입니다.

페이팔의 최근 매출 성장 트렌드를 살펴보면 이번 분기 매출 성장은 평소보다 크게 둔화되는 모습이 나타났구요.

EPS 증가 추이는 견고한 모습이었으나 거시경제 불확실성에 따른 대손충당금을 마련함으로 EPS 성장은 악화됐습니다.

이렇게만 보면 성장성이 둔화되는건가 의심이 들지도 모르겠습니다.

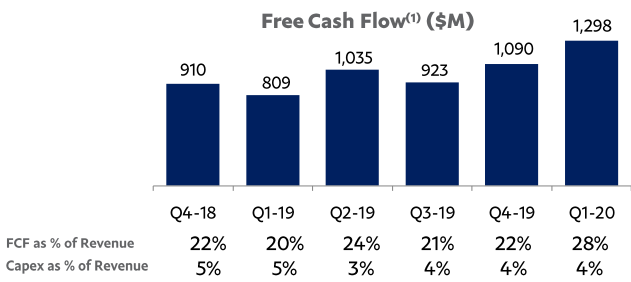

페이팔의 Free Cash Flow는 견고하게 개선되는 모습을 보여주고 있습니다.

잉여현금흐름이 총 매출의 28%를 차지할 정도로 강력한 현금흐름 비즈니스 모델을 보여주고 있는 모습이죠.

자본적 지출은 총 매출의 4% 수준으로 상당히 지출이 적은편이네요.

자본 배분을 보면 비용은 2020년 YTD기준 여타 년도와 비교해봤을때 1분기 많은 자본 사용이 있었습니다.

Year To Date 올해 1분기까지 지출에 인수 및 전략적 투자가 많은 비용이 발생했는데 이는 가격 비교 할인 쿠폰 업체 Honey를 인수함에 따라 발생한 비용입니다.

페이팔은 급격하게 성장하는 애플페이, 페이스북페이 등 다양한 결제 시장의 추격을 따돌리기 위해 허니를 인수함으로 경쟁력 강화를 꾀하고 있음을 엿볼 수 있겠습니다.

또한 이번 1분기 8억달러의 자사주매입을 진행하였는데요.

아직 1분기만 지났다는걸 고려했을때 여타 년도와 비교해 상당히 많은 양의 자사주매입이라 보여집니다.

이번 페이팔의 실적에서 가장 중요한 자료를 먼저 살펴보겠습니다.

개인적으로는 시장 기대치를 하회한 실적임에도 이 자료때문에 주가가 급등하였다고 생각되는데요.

Net New Active Accounts 신규 계좌가 4월달에 740만개 추가되었죠.

이것이 의미하는 바는 코로나 바이러스로 인해 전자상거래가 활성화되었고 이를 편리하게 이용하기 위해 전자결제 페이팔이 필요하다보니 페이팔 가입자수가 크게 증가한걸로 추측됩니다.

Total Payment Volume 성장률은 4월달에 22%로 3월에 비해 급증하는 모습을 보여줬습니다.

3월에는 코로나로 인해 소비가 급격하게 위축되었으나 4월달에는 오히려 페이팔을 이용한 총 결제가 급격하게 늘은 것을 추측해볼 수 있는데요.

4월에 들어 계정 증가와 총 결제량이 증가하다보니 매출 증가세는 3월 대비 급격하게 반등한 모습을 보여주고 있어 2분기에 대한 기대감이 크게 작용하는 것 같습니다.

페이팔의 총 결제액은 1910억 달러로 전년 동기대비 19% 증가한 수치입니다.

소비가 전체적으로 줄었음에도 페이팔의 결제액은 견고한 성장을 보였다는 점은 소비가 줄었음에도 전자결제는 꾸준히 증가하고 있다는걸 반증하는 자료라 생각됩니다.

페이팔의 총 결제액 성장 추이는 감소하고 있으나 이는 기업이 점점 커지면서 자연스레 겪게 되는 과정이라 생각되며 이번 분기는 특히 코로나라는 블랙스완이 있었기에 평소보다 저조한 성장세를 보인거라 생각됩니다.

반면 국경간 결제액은 타격을 입은것으로 나타났는데요.

코로나 바이러스로 아시아 지역과 유럽지역이 타격을 입음에 따라 국경간 결제는 감소하였으나 감소한 수준마저 전년 동기대비에 비하면 9%의 성장으로 나쁘지 않은 수준을 기록했습니다.

국경간 결제는 총 결제액에서 17%를 차지하는 큰 수준은 아니어서 크게 우려될 사항은 아니라 생각되네요.

페이팔의 활성 계좌수는 이번 분기 2000만개가 증가한 총 3억2500만개입니다.

이번 분기 평소보다 많은 신규 계좌 증가가 나타났는데 이는 1분기 인수한 허니의 활성 계정 1000만개가 페이팔에 편입되며 나타난 수치이고 이를 제외하더라도 페이팔과 벤모의 가입자 증가가 1000만 건으로 최근 데이터중에 가장 많은 증가를 보여줬습니다.

페이팔의 총 결제건수 자료입니다.

총 결제건수는 33억건으로 전년 동기대비 15% 증가한 모습인데요.

이 또한 코로나 바이러스 영향으로 3월 결제량이 급감하였기에 아쉬운 성장을 보인게 아닐까 싶습니다.

페이팔의 2분기 실적 전망입니다.

2분기 매출 성장률은 13%로 코로나로 인한 불확실성이 시장을 지배함에도 불구하고 지금보다 더 나은 성장 전망을 제시하는 모습으로 나쁘지 않은 가이던스였습니다.

EPS 증가는 15~20%를 제시했는데 코로나 바이러스 인하여 이는 평소보다 보수적인 가이던스네요.

가이던스를 제시하지 않는 기업들도 많은데 다음 분기 가이던스를 제시하였고 1분기 말 4월에 급격하게 페이팔에 호재들이 나타났다는 점이 2분기에 대한 기대감을 크게 만들고 있습니다.

페이팔 중국 진출

페이팔은 작년 말 중국 결제기업 궈푸바오(国付宝) 인수하며 중국시장에 진출하였습니다.

중국은 자국 기업은 해외에 진출을 시키지만 자국 산업 육성 및 보호라는 명목하에 해외 기업에게는 까다로운 규제를 적용하여 자국내에 진입하지 못하게 하는 악명 높은 행동을 일삼는데요.

그런 중국이 작년 말 페이팔에게 전자결제 기업으로는 처음으로 진출을 허용하였고 올해 초에는 미중 무역합의 1단계 이행 조건으로 마스터카드의 중국시장 진출을 허용해줬죠.

중국은 현재 전 세계에서 전자결제가 가장 발달한 시장으로 성장 가능성은 엄청나다고 생각됩니다.

물론 현재 알리바바의 알리페이와 텐센트의 위챗페이가 압도적 점유율을 보유하고 있기는 하나 페이팔이 이 틈을 비집고 1%의 점유율만 가져온다해도 1500만명에 가까운 고객 수 증가를 얻을 수 있습니다.

페이팔이 중국에서 얼마나 많은 점유율을 달성할 수 있을지는 의문이지만 분명한건 더 큰 성장 기회를 만나게 된거라 생각되네요.

페이팔 주가 및 개인적 의견

페이팔은 지난 1년간 성장성 둔화 논란과 함께 주가 흐름이 부진했습니다.

허나 코로나 바이러스를 맞이하여 다시 한번 폭발적인 성장을 예고하고 있습니다.

이번 실적이 썩 좋은편은 아니었으나 코로나 바이러스가 확산된 4월부터 전자결제 시장은 폭발적으로 성장하였고 포스트 코로나 시대에는 사람들의 일상이 어떤 모습으로 변할지를 보여줬다고 생각됩니다.

개인적으로 전자결제 시장은 All Time-High라고 생각될정도로 무한한 성장력을 가지고 있다 생각하는데요.

사람들은 현금보다 더 관리하기 쉽고 편리한 결제 수단을 계속해서 찾아 나갈 것이기에 전자결제 시장은 커져갈 수 밖에 없습니다.

어떤 한 산업이 장기적으로 성장하고 해당 산업군에서 뛰어난 실적을 계속해서 기록하는 기업은 장기적으로 10루타 종목이 될 가능성이 상당합니다.

계속해서 성장할 수 밖에없는 결제 시장.

세계 주식시장을 이끄는 FAANG, MAGA를 상회하는 수익률 MVP에도 주목해보는건 어떨까 싶습니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 반스, 노스페이스 VF Corp (VFC) 의류 시장 타격 (0) | 2020.05.16 |

|---|---|

| [미국 주식] 로지텍 Logitech 포스트 코로나 언택트 수혜주 (0) | 2020.05.13 |

| [미국 주식] 윙스탑 Wingstop 나 홀로 역대급 호황 (0) | 2020.05.08 |

| [미국 주식] 플래닛 피트니스 피자와 베이글을 주는 헬스장 (0) | 2020.05.07 |

| [미국 주식] 펠로톤 Peloton 실적 포스트 코로나 시대의 변화 (0) | 2020.05.07 |

댓글