포스트 코로나 시대의 운동 - Peloton

코로나 바이러스는 전 세계를 패닉에 휩싸이게 하였고 세계 경제를 마비시켰습니다.

어둠속에도 길은 있다고 코로나 바이러스로 타격을 입은 산업들도 있지만 오히려 더 폭발적인 성장을 이룬 기업들도 있습니다. 수혜를 입은 수 많은 기업이 있지만 오늘은 펠로톤을 살펴보겠습니다.

펠로톤은 작년 수 많은 유니콘 IPO 기업들 가운데 하나로 상장한지 1년 채 되지않은 기업입니다.

펠로톤은 정말 어떻게 보면 단순하면서도 창의적인 비즈니스 모델로 소비자들의 니즈를 충족시킨 기업입니다.

펠로톤의 비즈니스모델은 정말 단순한데요.

바이크와 런닝머신 판매 및 멤버쉽 구독료입니다.

운동기구를 판매하고 운동기구에 설치된 화면을 통해 운동 클래스를 진행하는 건데요.

이는 바쁜 현대인들에게 적합하며 코로나 바이러스 처럼 Stay-at-home을 강제할때는 최고의 운동 시설이 될 수 있으며 운동은 하고 싶지만 헬스장에는 몸매 좋은 사람들이 많아 헬스장 가는것에 거부감을 갖는 사람들이 많은 것을 해결하는 요소도 됩니다.

실제 미국에는 헬스장(Gym)과 위협(intimidation)의 합성어인 짐티미데이션(Gymtimidation)이라는 말이 있을 정도로 헬스장을 두려워하는 사람들이 많습니다.

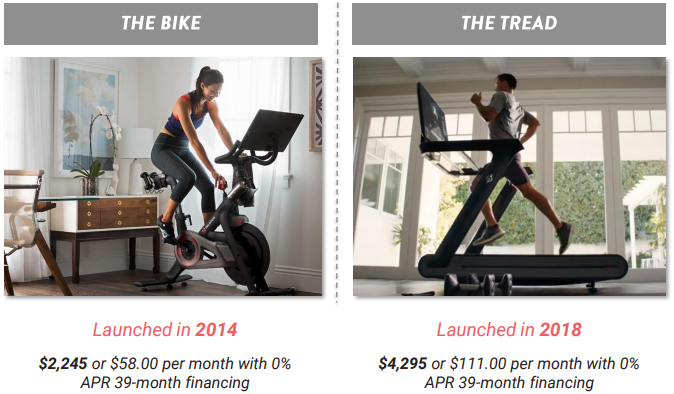

펠로톤의 바이크는 $2,245로 39개월 할부로 구매하면 월 $58로 구매할 수 있으며 런닝머신은 $4,295로 이 또한 39개월 할부로 구매하면 매월 $111로 구매할 수 있습니다.

개인적으로는 저렴한 가격은 아니어서 이거 많이 이용하려나 우려가 됩니다.

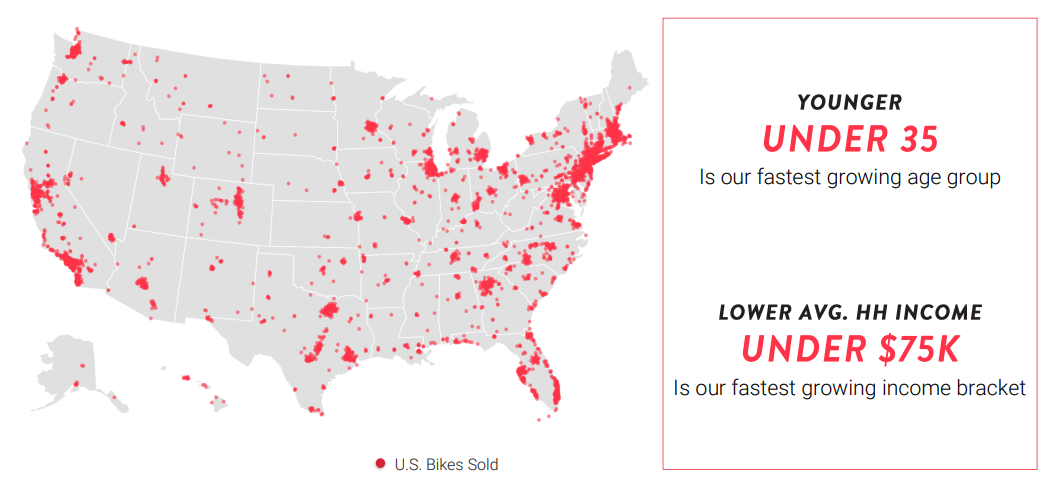

위 자료를 보면 저렴한 가격이 아니어서 고소득층 외의 고객 확보를 할 수 있을까라는 우려는 오산이었습니다.

펠로톤의 주요 고객층은 35세 이하의 젊은 세대이며 주 고객층의 평균 가구소득은 $7,500이하라고 합니다.

월 $7,500면 한국에서는 중산층 이상에 속한다 생각되는데 펠로톤이 생각하기에 월 $7,500 소득은 평범한 가구소득이라 생각하나 봅니다.

주 고객 연령층을 보면 밀레니얼 세대들이 건강과 취미 생활에 아낌 없이 투자를 할 수 있다는 걸 알 수 있죠.

펠로톤의 궁극적인 비즈니스 모델이 아닐까 싶은 멤버쉽 구독료입니다.

일반 바이크와 런닝머신 파는 기업이라면 세계에서 인정하는 유니콘 기업 소리를 들을 이유가 없겠죠.

펠로톤의 멤버쉽은 월 $12.99와 $39 모델이 있습니다.

전자의 경우는 펠로톤 클래스를 다 이용가능하지만 후자의 경우 펠로톤 클래스와 함께 운동을 하는 사용자의 데이터를 기록하고 추적해줍니다. 또한 $39 모델은 동일 세대내 여러 이용자가 멤버십을 사용할 수 있으나 $12.99 모델은 1인 단위로만 가격 청구가 된다고 합니다.

펠로톤 실적

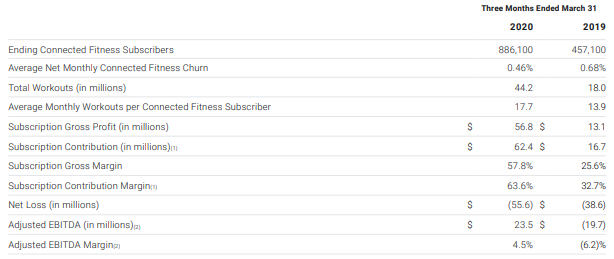

펠로톤은 기존 매출 가이던스 $470M~$480M을 크게 상회하는 $524M의 매출을 기록하였습니다.

이는 전년 동기대비 66% 상승한 모습으로 강한 성장세를 보여줬구요.

이번 분기 구독자는 88만6천명으로 전년 동기대비 94%의 성장을 이뤘고 기존 가이던스가 85% 성장한 84만명대를 예상한것을 상회하는 수치입니다.

또한 코로나로 인한 Stay-at-home의 수혜를 확실히 누려 이번 분기 운동은 4만4155건으로 전 분기대비해서도 2배 가까운 증가를 하였고 구독자당 평균 운동 횟수 역시 17.7회로 사상 최대를 보였습니다.

운동 횟수가 많을수록 그만큼 운동을 열심히 한다는 것이고 이는 구독 탈퇴를 방지한다고 생각되네요.

작년 말 $19.49의 구독료를 $12.99로 인하하면서 매출 타격이 나타나지 않을까 싶었으나 구독자 증가로 이를 상쇄하는 모습도 보였습니다.

위 자료를 보시면 Subscription Gross Margin 구독자 매출 총이익 마진율이 전년 동기 25.6%에서 이번 분기 57.8%로 크게 증가한 모습을 볼 수 있을텐데요.

구독자가 증가하면 증가할수록 수익을 크게 창출할 수 있는 규모의 경제를 누릴 수 있을 것으로 보여집니다.

Net Loss 순손실은 성장 기업이기에 더 커지는 모습을 보였습니다.

하지만 EBITDA 마진을 보면 이번 분기 처음으로 흑자 전환된 모습을 보여주고 있는데요.

이는 기업이 사업을 계속 진행한다면 돈을 벌 수 있다는 것을 보여줍니다.

내년에 흑자전환이 가능할지도 모르겠으나 지금 흐름정도로보면 FY2022에는 펠로톤의 순익이 흑자전환 될지 모르겠습니다.

펠로톤의 다음 분기 가이던스입니다.

매출 가이던스는 전년 동기대비 128% 상승한 $500M ~ $520M를 예상하고 있는 모습이구요.

기존 FY2020 가이던스에서 구독자를 FY2019대비 81% 증가한 92만~93만명을 예상하고 있었는데 팬데믹 사태로 구독자가 급증하여 FY2020 구독자 가이던스를 104만~105만명으로 상향 시키는 모습입니다.

또한 총 매출 가이던스 역시 기존에는 FY2019대비 68% 증가한 $1.53B~$1.55B를 가이던스로 제시했으나 FY2019 대비 89% 증가한 $1.72B~$1.74B로 상향 시키는 모습입니다.

또한 EBITDA 마진 역시 기존에는 적자를 예상했으나 코로나 수혜를 톡톡히 누려 흑자전환 가이던스로 변경하는 모습입니다.

기존 실적도 좋으며 가이던스까지 상향 조정하면 당연히 주가는 상승할 수 밖에 없는데요.

펠로톤의 강한 실적이 사상최고가 랠리를 계속 이어나가게 할지 기대됩니다.

우려 요인

펠로톤의 우려요인을 꼽으라면 역시 경쟁자입니다.

스마트 운동기구 기업으로 주식시장에 상장되있는건 펠로톤 뿐이지만 경쟁기업으로 iFit, Echelon 등이 있는데요.

iFit은 미국의 대표적 프랜차이즈 피트니스 업체인 플래닛 피트니스(Planet Fitness)와 협업을 시작하였고 Echelon 같은 경우에는 Peloton 보다 저렴한 가격으로 바이크를 제공하고 있습니다.

이런 경쟁관계를 보며 저는 넷플릭스가 떠올랐는데요.

넷플릭스 역시 OTT 업계에서 경쟁자가 너무 많아 우려스럽다라는 의견이 존재하나 그런 우려를 떨쳐내고 공격적인 투자를 통해 양질의 컨텐츠를 제작하여 OTT 시장의 독보적 1위 업체가 되었죠.

펠로톤이 경쟁 우려를 떨쳐내는 방법은 결국 양질의 컨텐츠를 바탕으로 구독자를 끌어모으고 기존 구독자들의 지인과 펠로톤 플랫폼을 통해 경쟁하며 운동하고 싶은 욕구를 만들어 거대한 네트워크를 형성해야 한다고 봅니다.

실제 펠로톤은 어떤 마케팅보다 고객간의 입소문이 펠로톤 구매로 이어지는 가장 큰 마케팅 채널이라고 밝혔습니다.

또 다른 우려요인은 미 경제 재개입니다.

이는 상당히 모순적이기도 하는데요.

경제가 재개되면 운동할 시간이 미약하게라도 줄어들것이고 일을 한뒤에는 피곤해서 운동하기 싫어하는 사람들을 펠로톤으로 신규 유입시키기 어려워 지겠죠.

경제가 장기간 재개되지 않는다면 소비자들의 경제력은 악화돼 신규 펠로톤 구매자가 줄어들지도 모르는 것이구요.

현재 대다수 주의 헬스장들은 주정부의 방침에 따라 영업을 중단한 상태입니다.

셧다운이 해제되면 기존에 문 닫은 헬스장들이 다시 재오픈 하게되는데요.

헬스장을 가지 못해 펠로톤을 이용하던 사람들도 있을텐데 헬스장이 다시 오픈하게되면 이 또한 신규 고객을 빠르게 확보하는데 방해요인이 될 가능성이 존재합니다.

펠로톤 주가 및 개인적 의견

펠로톤은 코로나 시대를 맞이하여 정말 강한 주가 흐름을 보여주고 있습니다.

이번 호실적 발표 이후 시간외 거래에서 또 한번의 갭상승을 보여주고 있구요.

포스트 코로나 시대는 수 많은 비즈니스가 급격하게 변하고 새로이 탄생하고 있습니다.

펠로톤의 비즈니스 역시 결국 언택트 시대의 변화라 생각되네요.

어느정도 주가가 선반영 되기도 했지만 강한 가이던스 상향이 있었기에 주가가 계속 달리지 않을까 싶습니다.

개인적으로는 어제 비욘드미트의 실적이 성장주의 정수를 보여줬다 싶을정도로 폭발적이어서 펠로톤의 실적도 대단하지만 비욘드미트의 성장세에 비하면 아쉬운 부분이 존재하여 동일 산업군은 아니지만 시가총액을 보아도 두 성장주중 고르라면 비욘드미트가 좀 더 매력있지 않나 싶습니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 윙스탑 Wingstop 나 홀로 역대급 호황 (0) | 2020.05.08 |

|---|---|

| [미국 주식] 플래닛 피트니스 피자와 베이글을 주는 헬스장 (0) | 2020.05.07 |

| [미국 주식] 액티비전 블리자드 코로나 수혜 (0) | 2020.05.06 |

| [미국 주식] 디즈니 미디어 제국의 수난시대 (0) | 2020.05.06 |

| [미국 주식] 비욘드미트 Beyond Meat 커져가는 대체육 시장 (0) | 2020.05.06 |

댓글