마이크론 테크놀로지 실적

마이크론 테크놀로지 한국에서도 주식좀 한다하면 잘 알려진 기업이죠.

왜냐면 바로 삼성전자, SK하이닉스와 경쟁관계에 있는 미국의 메모리반도체 기업으로 서로의 실적을 보아 메모리 업종의 흐름을 파악할 수 있기때문인데요.

마이크론 테크놀로지의 실적을 바로 살펴보겠습니다.

- 매출 : $4.8B vs $4.6B (컨센서스)

- EPS : $0.43 vs $0.37 (컨센서스)

마이크론 테크놀로지의 매출은 기존 가이던스 상단을 달성했고 EPS 또한 기존 가이던스 상단을 크게 상회하는 모습을 보였습니다.

허나 전년도 메모리 호황때에 비하면 여전히 메모리 슈퍼 싸이클은 돌아오지 않았고 오히려 지난 분기보다도 실적이 악화되었습니다.

매출은 감소하였으나 그래도 마진율이 개선되어 영업활동 현금흐름은 지난분기와 비슷한 수준이네요.

이 수치 또한 전년동기 대비하면 상당히 저조한 수치죠.

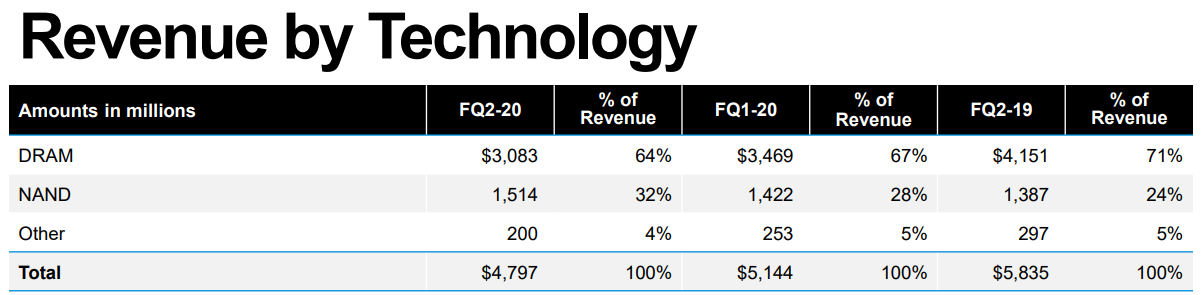

마이크론 테크놀로지의 매출 구성군은 크게 D램과 낸드플래시로 구성되어있습니다.

D램은 마이크론 테크놀로지 매출의 64%를 차지하고 있습니다.

D램의 매출은 전년동기대비 26% 감소하는 모습을 보였고 지난 분기대비 11% 감소하였습니다.

경영진이 지난 분기 실적발표에서 밝힌 메모리 업황은 바닥을 딛고 반등중이라는 이야기가 무색할정도로 코로나 바이러스로 인해 실적이 악화되었습니다.

비트 단위 출하량은 지난분기대비 10% 감소하였고 전년도 대비해서는 20% 증가했습니다.

ASP (Average Selling price) 평균가격은 지난분기와 비슷한 수준이라 밝혔죠.

낸드는 매출의 32%를 구성하고 있습니다.

매출은 연속적으로 무난하게 성장하고 있구요.

비트 단위 출하량은 전년도 대비하여 20% 증가하였고 지난 분기와 비교해서는 약간의 감소가 나타났습니다.

허나 낸드의 평균가격 상승이 감소량을 상쇄시켰고 이에 따라 매출은 증가한 모습을 보였습니다.

제품별 매출을 추세로 확인해보겠습니다.

낸드플래시는 전년동기 대비해서도 증가하였고 지난 분기대비해서도 증가하는 모습을 보이고 있습니다.

중요한 점은 D램인데요.

결국 D램의 매출비중이 가장 크기에 D램 수요가 돌아와야 메모리 기업들의 주가가 상승할 수 있다 봅니다.

지난 2019년 3분기 실적발표때 마이크론 테크놀로지의 경영진은 메모리 업황이 바닥을 다지고 다시 싸이클이 돌아오고 있다고 말하였고 실제로 지난 실적발표에서 확실히 바닥을 다지고 반등하는 모습을 보였습니다.

이에 따라 메모리 슈퍼싸이클에 대한 기대감으로 주가가 상승했었죠.

허나 COVID-19으로 인하여 대부분 산업에 타격이 나타났고 D램의 수요는 감소했습니다.

개인적으로는 5G 슈퍼싸이클에 맞물려 결국 메모리 수요는 돌아올것이라 생각되니 적당한 시기에 저가매수를 나서는 것도 괜찮다고 생각되네요.

위 자료는 상세 매출구성인데요.

메모리가 데이터센터, 모바일, 차량, 내장메모리 등 다방면으로 활용되죠.

개인적으로 여기서 유의 깊게 봐야할점은 모바일 부문의 부진입니다.

코로나 바이러스로 인하여 스마트폰 시장에 타격이 나타났다는걸 알려주는 지표입니다.

마이크론의 대표적인 고객으로는 샤오미가 존재하는데 위 자료를 바탕으로 샤오미의 업황을 예측해볼 수 있게되는거죠.

또한 스마트폰은 여러가지 반도체가 모여서 만들어지기에 대표적인 모바일 반도체기업 퀄컴도 타격을 봤을거라 추론이 가능하게 됩니다.

이 모바일 수요가 돌아오게되면 애플, 샤오미, 삼성전자 등 스마트폰 업체들의 주가 상승도 함께 이루어질 수 있다고 생각되네요.

마이크론 테크놀로지의 대차대조표 일부입니다.

여기서 주목해야할 점이 있습니다.

바로 Inventories 재고자산의 증가인데요.

마이크론, SK하이닉스, 삼성전자 모두 작년초에 나타난 수요 감소로 인한 재고자산의 증가가 발목을 잡았는데요.

재고가 감소하는 모습을 계속해서 보여주고 있었는데 이번 코로나 타격으로 인하여 재고가 다시 최고 수준으로 증가하는 모습입니다.

이는 주가에 썩 긍정적인 모습은 아니죠.

허나 경영진은 공급체인 타격을 우려되어 재고를 증가시켰다고 밝혔습니다.

재고자산이 다시 감소하게 된다면 주가가 더욱 강력하게 상승 탄력을 받을 수 있을거 같네요.

마이크론 테크놀로지의 다음분기 가이던스입니다.

코로나 바이러스로 인한 불확실성이 존재하기에 가이던스의 범위가 넓게 제시되었는데요.

그래도 가이던스가 악화될거로 예상되었는데 오히려 강한 가이던스를 제시하였다는게 고무적입니다.

개인적으로도 메모리의 수요는 오히려 코로나로 인하여 일시적 감소할지언정 오히려 이를 계기로 폭발적으로 증가할 것이라 생각하기에 이러한 가이던스가 타당하다고 생각되네요.

COVID-19 관련 업황

경영진은 COVID-19 관련해서 입장을 밝혔는데요.

경영진은 코로나 바이러스 우려로 재고를 증가시켰고 다방면으로 생산공정을 분산하여 리스크를 감소 시켰다고 합니다.

또한 코로나 바이러스 관련하여 업황 전망을 했는데요.

여기서 상당히 주목할점이 있습니다.

Remote-work economy 라고 표현한 게이밍, E-커머스 활동의 증가로 데이터 센터에 대한 폭발적인 수요 증가가 나타날것 이라고 합니다.

이러한 데이터센터의 수요는 전 세계 모든 지역에서 나타날것으로 밝혔고 이에 따라 반도체 공급부족이 나타날 것으로 예상하고 있습니다.

최근 재택근무와 원격강좌가 증가함에 따라 노트북에 대한 수요가 증가하였다 밝혔습니다.

허나 스마트폰 시장은 위축되는지 스마트폰, 소비자 가전 부문은 기존 예상보다 하회할것으로 예상하고 있습니다.

마이크론 테크놀로지는 스마트폰부문의 메모리 수요가 데이터센터 시장으로 옮겨갈것으로 바라보고 있네요.

위 이야기를 읽어보니 2010년대 스마트폰의 등장으로 수많은 산업이 발전한게 떠올랐는데요.

2020년대는 코로나 바이러스로 인하여 사회적 거리두기 관련하여 수 많은 산업이 발전할 것으로 생각되네요.

그 중에 데이터센터 수요의 폭발적 증가에 따른 수혜 대표적 기업으로 엔비디아가 더 성장할것으로도 생각되구요.

마이크론 테크놀로지 주가 및 개인적 의견

마이크론 테크놀로지의 주가는 시장하락과 함께 하락하였는데요.

최근에는 반도체 기술주 위주로 반등을 보여주고 있는데요.

시장이 회복하게 된다면 결국 5G, 전기차 관련 테마가 다시 랠리를 이끌어 나갈것으로 예상합니다.

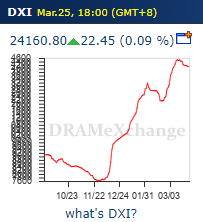

DXI지수라는 메모리 가격 인덱스 또한 상승하는 모습을 보이고 있으니 업황 회복도 결국엔 도래할것이라 생각합니다.

좋은 기업이니 메모리 반도체에 관심이 있다면 저가 매수에 나서는것도 좋다고 생각됩니다.

개인적으로 저는 데이터센터 관련한 엔비디아가 반도체섹터에서 더 선호되네요.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 리바이스 LEVI'S 167년 위기를 타파한 기업 (0) | 2020.04.09 |

|---|---|

| [미국 주식] 츄이 Chewy 반려동물과 전자상거래 (1) | 2020.04.03 |

| [미국 주식] 나이키 실적 코로나 타격 그러나 (0) | 2020.03.25 |

| [미국 주식] 징동닷컴 JD 호실적 사상최고가를 향한다 (0) | 2020.03.03 |

| [미국 주식] 세일즈포스 CRM 클라우드의 절대강자 (0) | 2020.03.01 |

댓글