인플레이션?

위 자료는 미국의 기대 인플레이션율로 현재 2.1%를 기록하고 있습니다.

FED의 장기 인플레이션 목표치는 2%이며 경제에서 가장 이상적인 인플레이션율 역시 2%로 현재 모습만 보면 2010년대에 이어 골디락스 시대가 또 한번 펼쳐질 가능성이 있는데요.

하지만 어디까지나 기대 인플레이션율이 현재 수준으로 쭈욱 이어진다는 전제입니다.

현재 기대 인플레이션율의 상승 추세와 완화적 통화정책 및 막대한 재정정책이 이어지는 상황을 고려했을때 기대 인플레이션율이 더 상승할 가능성이 존재하고 있습니다.

[미국 주식] Vale 유례없는 재정정책, 인플레이션 헷지를 찾아라

바이든 행정부 "American Rescue Plan(미국 구조 계획)" 역대급 돈 풀기 예고 1월 20일 바이든 행정부가 드디어 출범하는데요. 취임을 앞둔 바이든 대통령 당선인은 1.9조 달러 규모의 구체적인 부양책을

overseasmarket.tistory.com

얼마 전 바이든 대통령의 대규모 부양책과 관련해서 인플레이션 헷지 관련 포스팅을 했었는데요.

대다수 상품 선물 가격이 상승 모멘텀에 올라있다는걸 확인할 수 있었습니다.

브라질의 대표 철광석 채광 기업 VALE를 이야기하며 경제 재개와 친환경 산업 발전에 따른 구리에 주목할 필요가 있다 했었는데요.

구리 만큼의 매력도는 아니지만 지난번에 언급하지 않았던 상품 알루미늄에 한번 관심을 가져보는 것도 나쁘지 않을 것 같다 싶어 언급해보고자 합니다.

알루미늄 역시 팬데믹 이후 경제 재개에 따른 가격 상승을 보여주고 있는데요.

차트상으로는 가파른 가격 회복을 보여주고 있으나 상승률로 보았을때는 저점 대비 약 30% 수준으로 철광석이나 구리에 비하면 저조한 가격 상승을 보인 것을 알 수 있습니다.

상대적으로 저조한 가격 상승률을 보였지만 만약 강한 인플레이션이 정말 온다면 모든 상품 가격은 상승할 것이고 이에 따라 수혜를 보는 기업이 있기 마련이니 알루미늄 가격 상승에 따른 수혜 기업 Alcoa(알코아)를 알아보겠습니다.

미국 최대 알루미늄 제조 기업 Alcoa 알코아

Alcoa(알코아)는 알루미늄의 역사와 함께한 기업인데요.

1886년 알루미늄 제련 공정을 개발한 창업주가 만든 제련소가 알코아의 전신으로 알루미늄의 탄생과 지금까지 함께해온 기업이라 보시면 되겠습니다.

알코아의 주요 비즈니스는 수산화알루미늄이 함유된 보크사이트(Bauxite)를 채광하고 이를 알루미나(Alumina)와 알루미늄(Aluminum)으로 제련하여 판매하는 것입니다.

알코아 역시 VALE와 마찬가지로 1차 산업과 2차 산업에 속하여 상품 가격에 영향을 크게 받는데요.

간단하게 기업 실적은 알루미늄 가격에 따라 간다 이해하시면 되겠습니다.

알코아는 20일 장마감 이후 '20년 4분기 실적 발표를 하였는데요.

4분기 알루미늄 가격 상승에도 불구하고 저조한 출하량 문제로 직전 분기 대비 1%의 매출 증가밖에 보이지 못했습니다.

알루미늄 가격 상승에 힘입어 적자 폭이 줄어들었으나 알루미늄 가격이 급격하게 상승하는 것도 아니고 수요가 크게 증가하는 것도 아니다보니 알코아는 상당히 힘든 시기를 보내고 있는 모습입니다.

매출 관련해서 눈에 띈 코멘트는 차량용 부문 출하량이 직전 분기 대비 13% 증가하고 매출이 15% 증가했다는 것인데요.

알루미늄이 가벼운 소재다보니 가벼워야하는 전기차에 사용된다는 이야기를 들어본 것 같은데 어쨋든 알코아의 실적을 통해서도 현재 자동차 시장이 얼마나 뜨거운지 추측할 수 있습니다.

(자동차 소재, 부품에 대해 전문지식이 부족하여 확실하다 말할 수 없지만 배터리 막에 알루미늄이 사용되는 것으로 알고 있습니다.)

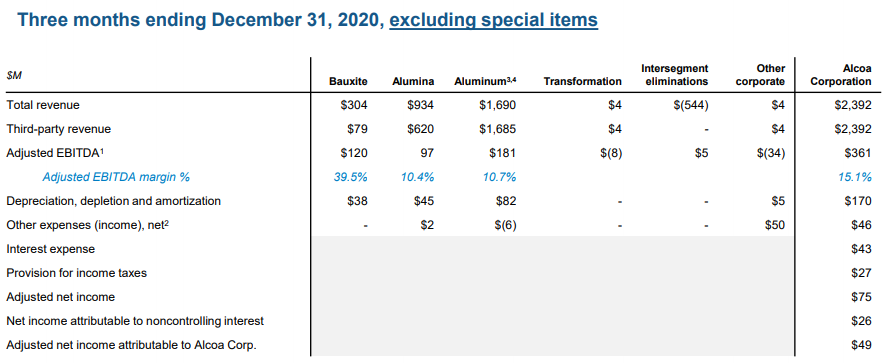

알코아의 비즈니스 부문은 큰 틀로 보았을때는 채광, 제련이지만 좀 더 세부적으로 나누어보면 Bauxite(보크사이트), Alumina(알루미나), Aluminum(알루미늄) 크게 세 가지로 나뉘어 있습니다.

가장 많은 매출 비중을 차지하는건 부가가치가 높은 알루미늄으로 결국 알코아의 실적은 알루미늄 가격이 가장 중요하다 볼 수 있겠습니다.

보크사이트와 알루미나의 경우 매출이 아무리 커도 매출의 상당수가 알루미늄 제련 과정에서 나타나는 알코아 자회사간의 거래에서 발생하고 있어 intersegment eliminations라는 개념을 통해 해당 매출을 처리하고 있습니다.

위 그림을 보면 쉽게 이해할 수 있는데요.

수산화알루미늄이 함유된 보크사이트를 채광하여 13%만 제 3자에게 판매하고 87%는 알코아 내부에서 알루미나를 추출하는데 사용되고 있죠.

추출된 알루미나 역시 같은 과정을 거쳐서 제련이 완료된 알루미늄을 제 3자에게 판매하여 주요 매출을 발생시키고 있어 자회사간의 거래인 Intersegment 매출은 처리하는게 맞습니다.

2020년 알루미나와 알루미늄은 지속적인 가격 회복을 보여주고 있습니다만 알루미늄의 경우 2020년 말 다시금 가격 하락을 보여주고 있는데요.

알코아의 매출이 알루미늄 가격과 가장 연관있다는걸 고려했을때 이는 우려요인으로 작용할 수 있겠습니다.

2021년 글로벌 알루미늄 수요는 중국 5%, 중국 외 10%로 총 7% 증가할 것으로 예상되고 있는데요.

알루미나와 알루미늄 가격에서 Shanxi(산시성), SHFE(상해 선물거래소)가 글로벌 지역보다 가격이 더 높은걸 확인할 수 있어 중국에서의 수요 증가가 결국 가장 중요하겠습니다.

알코아는 2021년 글로벌 알루미늄 수요가 7% 증가할 것으로 전망하면서도 자사 알루미늄 출하량(Aluminum shipments)은 약 10% 감소할 것으로 전망하고 있는데요.

위 자료를 보았을때는 알루미늄 가격 상승에도 불구하고 알코아는 힘겨운 싸움을 2021년에도 이어나갈 것으로 예상되고 있습니다.

기업의 주가와 직결될 수 있는 Free Cash Flow 추이를 살펴보겠습니다.

알코아의 Fee Cash Flow는 들쭉날쭉한 모습을 보여 이를 통해 기업가치를 평가하기에는 어려움이 있어 보입니다.

결국 알코아의 Free Cash Flow가 개선되려면 알루미늄 가격 상승이 유일한 희망으로 보입니다.

알코아는 '21년 1분기 가이던스 전망을 불확실성으로 인하여 따로 내놓지 않으면서 몇몇 코멘트를 하였는데요.

위 코멘트에 따르면 시장 여건 개선에도 불구하고 낮은 보크사이트 가격과 높은 에너지 비용, 계절적 유지 보수 비용으로 인하여 1분기 저조한 실적을 기록할 것이라 이야기하고 있습니다.

Alcoa 알코아 주가 및 개인적 의견

알코아도 여타 소재주와 마찬가지로 원자재 가격 상승과 함께 52주 신고가 랠리를 이어나가고 있었는데요.

예상보다 괜찮았던 4분기 실적에도 불구하고 1분기 저조한 실적이 예상된다는 경영진의 코멘트와 함께 시간외에서 주가 하락이 나타나고 있는 모습입니다.

솔직히 비즈니스 모델이나 재무 상태, 성장성을 고려해보면 개인적으로 투자를 고려할 기업이 아니지만 한번 관심을 가져보는 이유는 최근 모든 원자재 가격 상승이 이어지고 있으며 2021년 어쨋든 시장의 큰 화두중 하나가 인플레이션이기에 상품 가격의 추이와 함께 앨버말, VALE, 알코아와 같은 소재 기업들을 지켜보고자 합니다.

실제로 몇몇 원자재 기업은 저조한 실적에도 불구하고 원자재 선물 가격과 주가가 궤를 같이하고 있죠.

알코아의 주가는 알루미늄 선물 가격과 판박이 흐름을 보이고 있으니 원자재 선물 시장에 지속적으로 관심을 가지시는 분이라면 원자재 기업도 함께 살펴보면 좋겠습니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 스포티파이 Spotify K-Pop의 고장에 상륙! (3) | 2021.02.03 |

|---|---|

| [미국 주식] Skyworks Solutions 5G 시대 막대한 수혜를 맞이하는 스카이웍스 솔루션스 (1) | 2021.01.29 |

| [미국 주식] 넷플릭스, Netflix and avoid people (2) | 2021.01.20 |

| [미국 주식] TSMC 5나노 공정 시대, 역대 최대 투자 예고 (1) | 2021.01.14 |

| [미국 주식] 마이크론 테크놀로지 MU 돌아온 메모리 슈퍼 사이클 (0) | 2021.01.08 |

댓글