바이든 행정부 "American Rescue Plan(미국 구조 계획)" 역대급 돈 풀기 예고

1월 20일 바이든 행정부가 드디어 출범하는데요.

취임을 앞둔 바이든 대통령 당선인은 1.9조 달러 규모의 구체적인 부양책을 발표하였습니다.

기존 전 국민에게 지급하기로한 $600의 5차 경기 부양책에 더하여 $1,400를 추가 지급하여 인당 총 $2,000를 지원해주고 주당 $400의 실업 급여를 추가 지급하며 세입자에 대한 퇴거 및 압류 중단을 연장하고 COVID-19으로 문을 닫은 학교를 다시 열기 위해 재정 지원을 하는 계획입니다.

위 내용은 바이든 행정부 출범 이후 예상되는 첫 번째 부양책에 불과하며 COVID-19 백신이 보급되고 경제가 정상궤도로 회복할때까지 이러한 돈 풀기 정책은 지속될 것으로 예상되고 있습니다.

또한 바이든 대통령 당선인은 2009년 이후 인상된 적이 없는 연방 최저시급을 현행 $7.25에서 $15로 인상하고자 하는 계획 역시 부양책에 포함시키고 있는데요.

국내만해도 과거 최저 임금 대폭 인상 이후 소비자 체감 물가는 크게 상승하였고 최근 코로나 재정지원 이후에도 체감 물가는 계속해서 상승하고 있습니다.

미국 역시 막대한 돈 풀기 정책과 최저임금 인상에 따라 인플레이션이 촉발 될 것으로 예상되고 있습니다.

인플레이션이 낮게 유지되고 있다는 FED, 하지만?

지난 14일 제롬 파월 FED 의장께서는 온라인 세미나 질의응답을 진행했는데요.

최근 10년물 금리 상승과 함께 인플레이션 우려가 시장에 나타났고 관련 질문이 있었는데 파월 의장은 인플레이션이 만약 크게 상승한다면 대응할 도구가 있다며 현재까지는 미국 경제 상황이 연준의 목표 수준까지 충분히 올라오지 못했다 코멘트하였습니다.

하지만 시장에서는 인플레이션이 나타나고 있다는걸 방증하는 자료들이 존재하고 있는데요.

위 자료는 미국의 기대 인플레이션율로 현재 2.1%를 기록하고 있는데요.

연준의 장기 인플레이션 목표치는 약 2%로 현재까지는 이상적인 경제 상황으로 생각할 수 있겠습니다.

하지만 빠른 속도로 상승하고 있는 기대 인플레이션율이 현재 수준에 머무를 수 있을지 지속적으로 상승할지는 시간이 지나야 알 수 있겠으나 현재의 상승 추세를 보면 기대 인플레이션율이 더 상승할 것이라 생각되는데요.

아래에서 현재 상품들의 선물 가격을 살펴보겠습니다.

금, 은을 제외한 구리, 철광석, 원유, 대두, 옥수수, 밀 등 모든 상품들이 작년부터 빠른 속도로 가격이 상승하고 있는 상황입니다.

물론 여기서 상승 랠리가 멈추고 추세가 전환될 수 있으나 현재 추세로 보았을때는 구리, 철광석, 농작물과 같은 상품들은 저항선을 돌파하며 장기적인 상승 추세에 올라섰다 판단되고 있어 이러한 원자재 가격의 상승이 기대 인플레이션율을 더 끌어 올릴 것이라 예상하고 있는데요.

FED에서 2020년 인플레이션율이 2%를 상회해도 일정기간 용인하는 평균 물가 목표제를 도입하며 올해 금리 인상과 자산 매입 축소가 나타날 가능성은 없으나 인플레이션율이 만약 지속적으로 상승하면 분명 자산 매입 축소에 관한 이야기가 나올 것이고 증시에는 일시적 악재로 작용할 가능성이 높습니다.

인플레이션 우려 이야기가 간간이 나오는 현재 인플레이션 헷지 상품에 투자할 필요가 있다 생각하고 있는데요.

인플레이션에 대한 이야기가 현재는 의견이 크게 갈리고 주요 이슈로 부각되지는 않으나 만약 인플레이션에 대한 이야기가 계속해서 나오게 된다면 그때는 이미 인플레이션 헷지 관련 기업들의 주가는 랠리를 이어나가고 있을 가능성이 높다 판단되기 때문입니다.

인플레이션 헷지 상품 뭐가 좋을까?

위 자료는 1992년부터 2016년까지 25년간의 인플레이션과 자산 가격의 상관관계를 나타내는 자료인데요.

CPI(Consumer Price Index) 소비자 물가 지수가 연간 1% 상승할 때마다 관련 자산군의 상승률입니다.

가장 뛰어난 성과를 보인것은 원유와 천연가스를 포함한 에너지였으며 그 뒤로 구리, 산업용 금속, 농산물, 귀금속, 금이 자리잡았으며 S&P500이 가장 저조한 성과를 올렸습니다.

위 자료만 보았을때 가장 매력도가 높은 인플레이션 헷지 상품은 에너지입니다.

하지만 긴 안목에서 투자를 하는 입장에서 화석 연료에 대한 규제가 계속해서 논의되고 친환경 에너지에 대한 주목도가 상승하는 현재 에너지가 단기 수익률은 모르겠으나 뛰어난 장기 수익률을 제공할 것이라 생각되지는 않습니다.

따라서 저는 두번째 자리잡고 있는 구리에 관심이 가는데요.

이유인 즉슨 구리는 전기차, 친환경 에너지 시대에 막대한 수요가 예상되고 있기 때문입니다.

전기차 배터리 제작 과정에서 기존 내연기관 자동차보다 구리가 2배 이상 사용이되며 특히 태양광 패널, 풍력 발전 터빈과 같은 친환경 에너지 산업에서도 구리는 막대한 수요가 예상되고 있기에 관련 기업을 알아보고자 합니다.

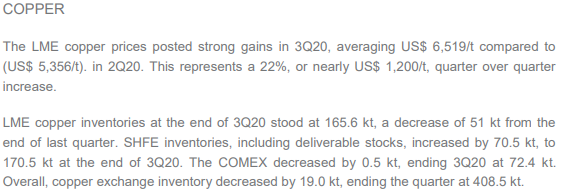

세계 최대 철광석 생산 기업 VALE S.A.

세계 최대 구리 채광 기업에 투자하고 싶다면 런던 거래소에 상장된 Glencore가 있는데요.

Glencore의 경우 국내에서 투자 접근성이 좋지 못하며 채광 외 석유에너지 산업을 한다는 점에서 순수하게 채광에만 비즈니스를 몰두하는 기업이라 보기에는 어려움이 있습니다.

월가에서 구리와 같은 비철금속 기업을 이야기할때 가장 먼저 언급되는 기업은 브라질의 세계 최대 규모 채광 기업인 VALE S.A. 인데요.

비철금속류 원자재 가격이 계속해서 상승한다면 해당 원자재를 채굴 하여 판매하는 VALE의 매출, 이익 증가는 당연한 수순입니다.

VALE는 팬데믹 이후 전 세계 원자재 최대 수요처인 중국의 경이로운 경기 회복을 등에 업고 매출 회복을 넘어 과거 세계 경제 호황기에 기록한 찬란했던 영광을 되찾고 있는데요.

팬데믹 당시 눌려있던 산업용 비철금속 수요는 중국의 경기회복에 따라 막대한 수요를 발생시키며 빠른 속도로 가격이 상승하였습니다.

원자재 가격 상승 이유에는 막대한 수요도 있겠지만 전 세계에서 헬리콥터 머니를 뿌리며 모든 자산 가격 상승을 야기했기에 원자재 가격 상승도 당연한 결과인데요.

이에 따라 VALE는 2014년 이후 최고 수준의 EBITDA를 기록하였고 원자재 가격 상승이 지속된다면 사상 최고 실적도 먼 이야기는 아니라 생각되고 있습니다.

VALE의 매출 비중은 철광석(Iron ore fines, Pellets), 니켈(Nickel), 구리(Copper) 순으로 구성되어 있고 전체 매출의 66%가 중국에서 발생하고 있어 중국 경제 성장 수준, 그리고 철광석과 비철금속 가격에 따라 VALE의 실적 역시 정해질 수 있다 볼 수 있겠습니다.

복잡한 비즈니스가 아니라 그냥 원자재를 채광해서 판매하는 기업이다보니 딱히 설명할게 없는데요.

VALE에서 밝히고 있는 철광석 및 비철금속 전망만 간단하게 살펴보겠습니다.

지난 3분기 실적 발표에서 철광석 가격은 중국의 강한 수요에 힘입어 2분기 대비 27% 상승하였으며 2021년 철광석 전망 역시 뛰어난데요.

중국의 경제 정상화에 따른 강한 수요는 물론이고 다른 국가들에서도 경제 활동 정상화가 나타나며 철광석 수요는 지속적으로 증가할 것으로 전망되고 있습니다.

우려요인으로 유럽의 코로나 바이러스 확진자 급증에 따른 경제 회복 불투명 이슈가 존재하나 워낙 중국 매출 비중이 지배적이다보니 큰 우려 요인은 아니라 생각됩니다.

VALE의 두번째 매출 비중인 니켈 역시 2분기 대비 16%의 가격 상승을 3분기에 기록하며 지속적인 가격 상승세에 있다는걸 보여주고 있는데요.

니켈은 항공우주, 자동차, 에너지 섹터와 같은 산업 전반적으로 사용되며 특히 최근에는 중국의 전기차 및 자동차 시장 호황에 따라 수요 회복에 성공했는데요.

니켈의 경우 2021년은 물론이고 앞으로도 각 국 정부에서 친환경 정책을 펼치다보니 전기차 산업 성장과 함께 니켈 수요는 지속적으로 증가할 전망입니다.

VALE의 장밋빛 미래를 이야기할때 나오는 이슈중 하나는 테슬라인데요.

지난 10월 테슬라는 VALE의 캐나다 가동시설에서 생산된 니켈에 대하여 공급 계약 체결 협상을 한다는 이야기가 나왔으나 VALE 외에도 호주 광산업체 BHP와도 공급 계약 논의를 하고 있어 아직까지 확정된 이슈는 아닙니다.

VALE와 테슬라가 니켈 공급 계약을 맺는다면 전기차 점유율 1위 기업에 공급을 하게되기에 VALE에게는 막대한 호재가 분명한데요.

허나 테슬라와 계약을 체결하지 않더라도 글로벌 자동차 기업들 모두가 전기차 개발에 박차고 있어 결국 니켈 수요량 증가에 따라 VALE의 니켈 부문 매출은 지속적인 상승을 보일 것으로 예상되고 있습니다.

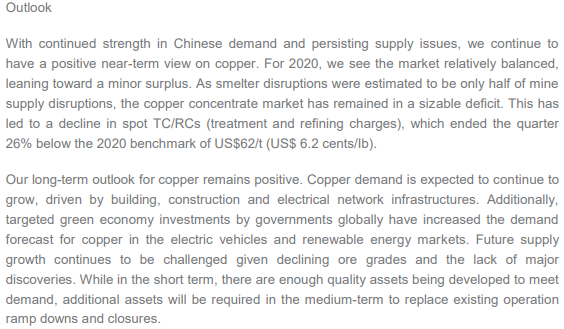

구리 역시 철광석, 니켈과 마찬가지로 분기 연속 두 자릿수 이상의 가격 상승을 보였습니다.

역시나 최대 수요 국가인 중국에서 경제 회복에 따라 막강한 수요를 보였고 이러한 중국의 수요 증가 추세는 지속될 것으로 VALE는 예상하고 있습니다.

장기적 관점에서도 구리는 상당히 전망이 좋은데요.

네트워크 인프라 증가, 전기차 및 재생 에너지 관련 친환경 에너지 투자에 따라 구리 수요는 장기적으로 계속해서 증가할 것이라 VALE는 예상하고 있습니다.

작년 골드만 삭스의 구리 가격 전망 리포트에서도 친환경 에너지 시대가 본격적으로 열리는 2030년에는 해상 풍력 발전소, 태양광, 육상 풍력발전소, 전기차 증가에 따라 구리 수요가 현재보다 2배 가량 증가할 것이라 전망하였죠.

VALE S.A. 주가 및 개인적 의견

VALE 역시 대표적인 가치주로 작년 연말부터 시작된 가치주 랠리와 경기 회복에 따른 원자재 가격 상승에 힘입어 52주 신고가 랠리를 이어나가고 있습니다.

최근 비철금속은 물론이고 원유 가격 상승에 힘입어 에너지 섹터 역시 극강세를 보이고 있는데요.

코로나 바이러스 장기화에 따른 경기 회복 둔화 영향으로 유가가 크게 반등하지 못할거란 전망도 존재하고 있죠.

유가는 개인적으로도 여전히 아리송하지만 철광석과 구리의 경우 장기적인 가격 상승에 올라타있지 않나 싶어 원자재 섹터에서 에너지 기업보다는 VALE가 좀 더 매력도가 높지 않나 싶습니다.

2021년 가치주를 늘려가고 싶은데 대다수 기업들이 조정이 쉽게 오지 않아 아쉬워하고 있었는데 최근 약간의 조정을 보이며 신규 진입 기회를 만들어주지 않을까 기대하고 있습니다.

가치주로서의 매력도 있지만 언론에서 이야기하는 지난 20년간 보지 못한 인플레이션이 정말 만약에 온다면 VALE와 같은 기업은 훌륭한 인플레이션 헷지 수단이 될 것이라 생각하는 바입니다.

'미국 주식 > 미국 투자 전략' 카테고리의 다른 글

| [미국 주식] GoodRx 굿알엑스 온라인 약국을 넘어 원격진료까지 (1) | 2021.01.26 |

|---|---|

| [미국 주식] IIPR 대마초 리츠 Innovative Industrial Properties (7) | 2021.01.25 |

| [미국 주식] Axcelis Technologies 반도체 이온 주입 공정 대표 기업 (0) | 2021.01.14 |

| [미국 주식] West Pharmaceutical Services 코로나 시대 급증하는 의약품 포장재 수요 (0) | 2021.01.10 |

| [미국 주식] AMERCO 아메르코 U-Haul 트럭, 저금리 주택붐과 이사 (0) | 2021.01.07 |

댓글