백신 접종, 인류의 반격

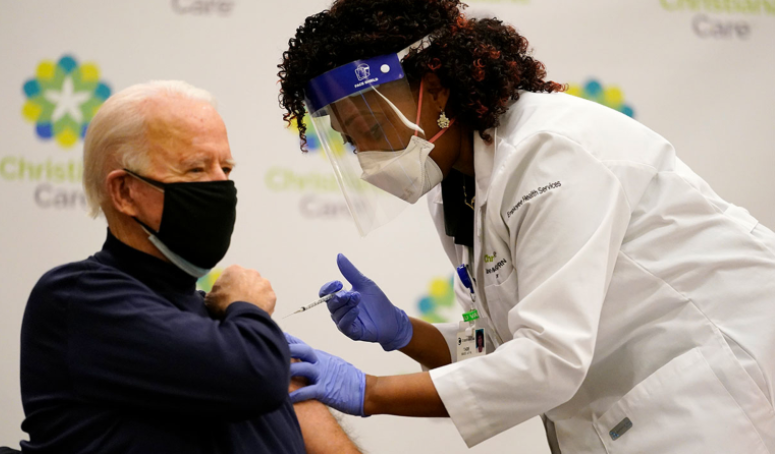

2020년 12월 14일, 미국에서 첫 백신 접종이 시작되며 인류 반격의 서막이 올랐습니다.

바이든 대통령 당선인, 펜스 부통령, 해리스 부통령 당선인 등 정계 주요 인사들은 화이자, 모더나 백신의 안정성을 알리고자 백신 접종을 생중계로 송출하며 백신 접종을 장려하고 있습니다.

그리고 COVID-19 백신은 이제 미국뿐 아니라 전 세계로 보급되고 있으며 이스라엘의 경우 벌써 인구의 약 20%가 백신 접종을 완료했을 정도로 백신 접종 속도전이 시작되고 있습니다.

1월 10일 기준 현재까지 미국에서 773만 건의 백신 접종이 이루어졌고 유럽에서도 백신 접종이 시작되며 전 세계에서 2400만 건의 백신 접종이 이루어졌습니다.

미국은 아직 백신 접종률이 2% 수준을 기록하고 있고 전 세계적으로보면 백신 접종 시작은 커녕 한국처럼 백신이 들어오지도 않은 국가도 많습니다.

블룸버그에 따르면 전 세계에서 예상되는 백신 접종 수요는 83억5천만 건인데요.

현재까지 접종한 2400만 건이라는 수치는 너무나도 적은 수치입니다.

앞으로 83억 건의 백신 접종이 남았다는걸 알아챈 노련한 투자자라면 전 세계에서 백신 접종이 완료될때까지 백신 관련 시장이 막대한 성장을 맞이할 것이라는걸 캐치해야합니다.

1차원적으로 생각하면 당연히 FDA에서 가장 먼저 승인을 받으며 다수의 국가들과 공급 계약 체결을 맺은 화이자와 모더나가 백신으로 인한 막대한 이익을 얻을 것이라 예상할 수 있는데요.

허나 개인적 의견은 이들 기업이 모든 수익을 독식하며 막대한 이익 성장을 할 것이라 생각하지 않습니다.

이유인 즉슨 COVID-19 백신 시장의 경쟁과 국가별 상황때문인데요.

존슨앤존슨과 아스트라제네카의 경우 백신 판매를 통해 이익을 얻지 않겠다고 선언하며 낮은 가격을 책정했으나 모더나와 화이자는 백신을 팔아 이익을 내겠다는 의사를 과거 청문회에서 밝혔습니다.

당연히 재정 부담이 있는 국가는 모더나와 화이자 백신 도입에 난색을 표할것이고 값싼 존슨앤존슨과 아스트라제네카 백신 도입을 고려하는 것이 합리적입니다.

실제로 화이자는 남아프리카공화국 정부에 기존 백신 가격의 반값을 제안했음에도 남아공 정부는 여전히 너무 비싸다며 계약 합의가 이루어지지 못하고 있죠.

이러한 상황으로 보면 제약사가 COVID-19 백신으로 생각보다 큰 수익을 벌어들이긴 어려울 것으로 예상되는데요.

83억 건의 백신 접종이 남은 막대한 시장 규모에서 제가 생각하는 최대 수혜 기업은 제약사가 아닌 백신 포장재 기업 West Pharmaceutical Services 입니다.

어떤 백신이 효과가 가장 뛰어나 시장을 지배할지는 알 수 없으나 결국 백신이 많이 생산되면 생산될수록 백신을 담을 의약품 포장재 생산 기업은 수혜를 볼 것이 분명하다는 것은 알 수 있습니다.

의약품 포장재 제조 기업 West Pharmaceutical Services

West Pharmaceutical Services(웨스트 파마슈티컬 서비스)는 약물 및 의료 제품 포장재 제조 판매를 전문적으로 하는 기업으로 1923년 설립되어 100년 가까이 사업을 지속하고 있는데요.

Vial(유리병), Prefillable Syringes(충전형 주사기), Cartridge(카트리지) 등 필수적인 의약품 포장재를 전문적으로 생산하고 있으며 특히 최근 COVID-19 백신과 치료제 관련해서 Vial 수요가 급격하게 증가하고 있는 상황입니다.

West Pharmaceutical Services는 코로나 시대 막대한 매출, 이익 성장에 따라 작년 5월 S&P500에 편입되기도 하였죠.

West Pharmaceutical Services의 사업 부문은 Biologics(생물의약품), Generics(복제약), Pharma(제약), Contract Manufacturing(위탁 생산) 4가지로 나뉘어 있는데요.

복잡하게 나뉘어 있는듯 하지만 Biologics 포장재, Generics 포장재, Pharma 포장재 매출로 다 같은 의약품 포장재 매출이라 이해하면 쉬우며 위탁 생산 부문만 고객이 원하는 포장재를 만들어주는 비즈니스라 이해하면 되겠습니다.

COVID-19 치료제와 백신은 Biologics 부문이라 이해하시면 되겠는데요.

COVID-19 치료제, 백신 생산이 탄력을 받고 있어 해당 부문은 2020년 두 자릿수 매출 성장률을 지속적으로 기록했고 지난 3분기 총 매출 성장률은 18.2%를 기록했습니다.

West Pharmaceutical Services의 지역별 매출은 미국과 유럽에 고르게 퍼져있으며 사업 부문별 매출은 의약품 포장재 매출이 76%, 위탁 생산이 24%를 차지하고 있습니다.

과거 2019년까지는 Pharma 포장재 매출이 가장 큰 비중을 차지하였으나 2020년 COVID-19 치료제와 백신 포장재 수요 급증에 따라 Biologics 포장재 매출 비중이 크게 증가할 것으로 예상할 수 있겠습니다.

West Pharmaceutical Services의 최근 3분기 실적을 살펴보겠습니다.

전년 동기대비 20%이상의 매출, 이익 성장을 기록하며 성장주로서의 면모를 보여주고 있는데요.

세간이 주목하는 혁신 기술 또는 소프트웨어 비즈니스가 아님에도 20% 이상의 높은 성장률을 기록한다는건 해당 산업군의 업황이 굉장히 좋다는걸 알 수 있는 대목입니다.

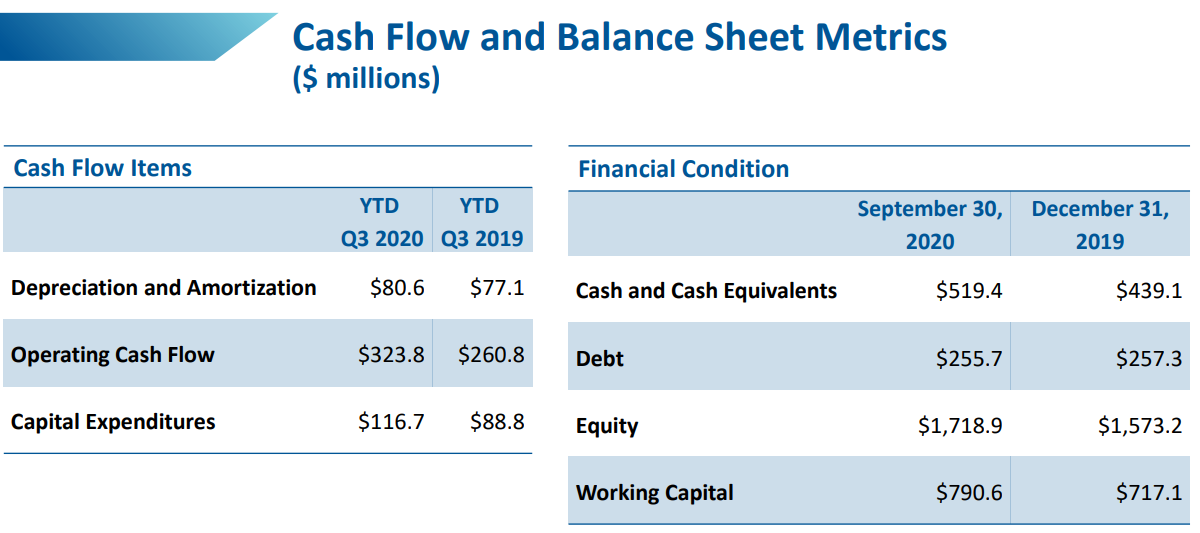

현금흐름과 보유 현금, 부채를 살펴보겠습니다.

West Pharmaceutical Services는 2020년 초부터 COVID-19 치료제, 백신 관련 비즈니스 훈풍에 따라 영업활동 현금흐름(Operating Cash Flow)이 빠르게 증가하고 있으며 자본적 지출(Capital Expenditures)의 증가 수준보다 현금흐름 증가 수치가 빠르다보니 잉여현금흐름(Free Cash Flow)이 큰 폭으로 증가하고 있다는걸 확인할 수 있습니다.

잉여현금흐름이 많아지다보니 보유 현금 및 현금성 자산은 지속적으로 증가했으며 부채는 오랜 시간 크게 변동이 없어 상당히 양호한 재무 상태를 보여주고 있습니다.

현재 업황과 향후 전 세계 83억 건 이상의 백신 접종이 남아 있다는 걸 고려했을때 Free Cash Flow는 지속적으로 증가할 것으로 예상되고 있어 향후 주가에 긍정적으로 작용할 가능성이 높아 보입니다.

West Pharmaceutical Services의 FY2020 가이던스입니다.

기존 연평균 매출 증가율이 5~7%에 불과하던 West Pharmaceutical Services는 해당 가이던스에 따르면 2020년 전년 동기 대비 약 20%의 매출 성장을 보일 것으로 확인되고 있습니다.

기존 연평균 성장률을 크게 웃도는 성장률을 기록하며 시장에서는 밸류에이션 재평가가 이루어졌고 이에 따라 2020년 West Pharmaceutical Services는 큰 폭의 주가 상승을 보였는데요.

2020년 West Pharmaceutical Services는 매 분기 실적 발표를 할때마다 FY2020 가이던스를 상향했을 정도로 계속해서 어닝 서프라이즈를 기록했기에 이번 분기 발표할 4분기 실적발표에서 FY2020 매출 가이던스를 다시 한번 상회할 가능성이 있을 것이다 기대하고 있으며 FY2021 가이던스가 어느정도 수준으로 제시될지에 따라 주가 향방이 정해질 수 있기에 FY2021 가이던스 발표에 큰 기대감이 있는 상황입니다.

West Pharmaceutical Services 주가 및 개인적 의견

West Pharmaceutical Services는 2020년 지속적인 호실적과 가이던스 상향으로 큰 폭의 주가 상승을 기록했으나 빠른 주가 상승에 따른 피로감으로 기간 조정을 보였는데요.

2021년 신년 랠리와 함께 West Pharmaceutical Services 역시 기간 조정을 마치고 최근 사상 최고가를 갱신하는 모습을 보여주었습니다.

개인적으로는 밸류에이션 부담이 존재함에도 가속화 되는 매출, 이익 증가에 따라 성장세가 둔화되기 전까지는 고평가가 지속될 것으로 보고 있어 헬스케어 섹터에서 Align Technology와 함께 보유하고 있는 기업입니다.

앞서 언급하였듯 저는 어떤 백신이 가장 효과적이고 가장 많이 팔릴지는 모르겠습니다.

하지만 백신이 생산되면 생산될수록 백신을 담아야하는 Vial(유리병) 수요는 계속 증가할 것이라 확신하고 있습니다.

백신 접종률이 크게 증가하면서 백신 생산이 둔화되어 West Pharmaceutical Services의 매출 성장세가 둔화 되는게 확인되기 전까지는 보유해도 밑지지는 않을 것이라 판단하고 있습니다.

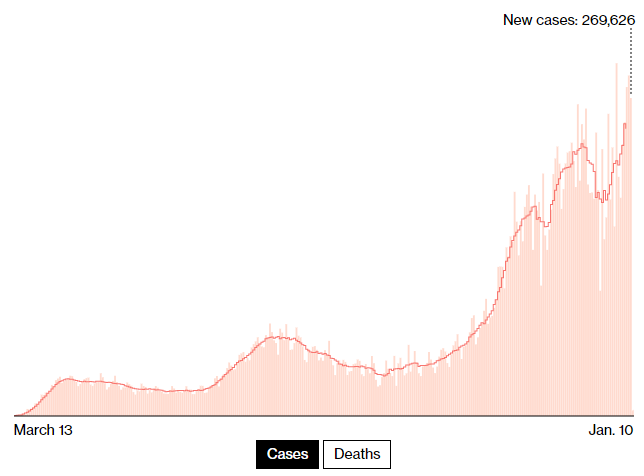

미국의 COVID-19 일간 신규 확진자는 백신 접종과 무관하게 계속해서 증가하고 있습니다.

신규 확진자가 계속해서 증가할수록 치료제 수요도 증가할 것이기에 COVID-19 치료제 Vial 수요 증가는 계속 될 것이라 추측하고 있습니다.

[미국 주식] 얼라인 테크놀로지 Align Technology 사상 최고 실적을 기록하는 투명교정 시장

팬데믹 이후 회복된 의료 수술 시장 지난 주 어닝시즌에서 주목할만한 기업중에는 인튜이티브 서지컬이 포함되어 있었습니다. 이유인 즉슨 존슨앤존슨과 함께 어닝 시즌 가장 먼저 수술용 의료

overseasmarket.tistory.com

'미국 주식 > 미국 투자 전략' 카테고리의 다른 글

| [미국 주식] Vale 유례없는 재정정책, 인플레이션 헷지를 찾아라 (8) | 2021.01.18 |

|---|---|

| [미국 주식] Axcelis Technologies 반도체 이온 주입 공정 대표 기업 (0) | 2021.01.14 |

| [미국 주식] AMERCO 아메르코 U-Haul 트럭, 저금리 주택붐과 이사 (0) | 2021.01.07 |

| [미국 주식] Danimer Scientific 친환경 플라스틱은 필수 (11) | 2021.01.02 |

| [미국 주식] Vipshop Holdings 중국 투자 매력도는 연일 상승중 (7) | 2020.12.31 |

댓글