테슬라가 기대이상의 매출, EPS, 가이던스를 제시하며 장 마감후 급등하는 모습입니다.

- 매출 : $7.38B vs $7.06B (컨센서스)

- EPS : $2.14 vs $1.77 (컨센서스)

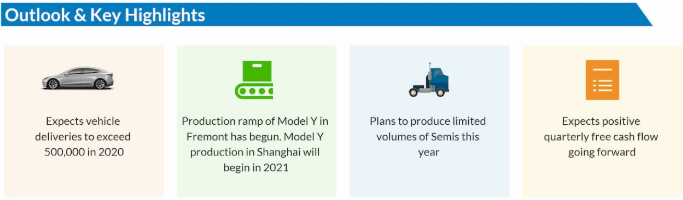

- 차량 딜리버리 가이던스 : 500,000만대 vs 467,000만대 (컨센서스)

테슬라의 실적은 왜 이 기업의 주식이 계속해서 달리는지 증명해주고 있습니다.

실적발표에서 중요시 봐야하는 몇가지를 체크해 보겠습니다.

- 테슬라 모델 Y의 딜리버리가 1분기부터 시작될 것이다.

- 상하이 기가팩토리에서의 모델3 생산으로 시장점유율을 빠르게 확장중이다.

- Free Cash Flow가 예상보다 훨씬 빠르게 좋아지고 있다.

테슬라의 모델Y가 2020년에 딜리버리가 시작될거로 예상은 되었습니다.

허나 1분기부터 당장 딜리버리가 된다고 예상하는 이는 적었는데요.

캘리포니아 기가팩토리에서 우선적으로 생산되어 딜리버리가 시작된다 하고

상하이 기가팩토리에서는 모델3를 우선적으로 생산하며 2021년에 모델Y 생산을 시작한다고 합니다.

모델Y를 왜 주목해야 하냐면 모델 S, X 시리즈와 달리 모델3와 같은 보급형 모델입니다.

위 자료를 보시면 모델 S와 X는 생산량이 계속 줄어드는 추세입니다.

당연히 자동차라는게 신형모델이 판매량이 많고 구형모델은 판매량이 적어지는게 맞긴합니다.

그동안에는 테슬라를 좋아해도 모델S와 X는 일반인이 구매하기에는 부담스러운 가격대였습니다.

그래서 테슬라는 모델3를 출시하였고 상하이 기가팩토리를 등에 업고 규모의 경제를 실현해 나가고 있습니다.

모델Y 또한 모델3와 같은 보급형 모델로 시장 점유율 확대를 겨누고 있는데요.

테슬라의 시장 점유율이 확대될수록 테슬라의 소프트웨어에 데이터가 축적되어 자율주행 선도기업의 지위를 굳건히 할거라고 봅니다.

자율주행은 결국 빅데이터가 기반이 되어야 하는데 알파벳의 웨이모, 바이두의 아폴로가 향후에는 테슬라의 데이터를 따라가지 못할것이라 감히 예측해봅니다.

이러한 테슬라의 시장 점유율 확대를 통한 데이터 축적은 미래 자율주행산업에서의 테슬라에게 엄청난 재산이될 것으로 보여집니다.

위 사진은 캘리포니아 기가팩토리와 상하이 기가팩토리의 위성 사진 입니다.

캘리포니아 기가팩토리는 첫번째 기가팩토리였습니다.

저 당시에는 생산량이 수요를 충족시키지 못하였죠.

현재 상하이 기가팩토리와의 차이가 한눈에 보이실 겁니다.

상하이 기가팩토리는 동선이 최소화되었고 이에 따라 시간과 비용이 절감되는건 당연하겠죠.

상하이 기가팩토리를 시작으로 아시아 시장을 공략하고 친환경 자동차의 성지 유럽 시장 공략을 2021년 첫 딜리버리를 목표로 베를린 기가팩토리 건설이 현재 계획에 있습니다.

올해 다보스포럼에서도 기후변화에 대한 언급이 많았는데 이에 따라 환경문제에 앞장서는 테슬라가 시간이 갈수록 정말 매력적인 기업이 될 것입니다.

위 자료는 테슬라의 영업활동현금흐름과 Free Cash Flow, 차량 딜리버리 차트입니다.

4분기 테슬라의 FCF는 $1.01B로 3분기 $0.37B 보다도 상당히 증가하였고 전년동기 $0.91B보다도 개선되었습니다.

Free Cash Flow 컨센서스는 $0.43B 수준이었고요.

특히 작년에는 상하이 기가팩토리 투자로 인해 현금흐름이 악화되었었는데 현재 규모의 경제를 실현해가며 빠르게 FCF가 개선되는 모습을 보이고 있습니다.

차량 딜리버리와 함께 현금흐름은 계속 개선되고 있는데요.

모델3의 중국 진출은 이제 걸음마 단계이고 모델Y 또한 성공적이면 향후 주가가 어떻게 될지는 가늠되지 않습니다.

세상은 기후변화에 직면하였고 갈수록 내연기관의 차량은 테슬라, NIO, BYD 등 전기차에 뒤쳐질것이라고 생각합니다.

내연기관 자동차가 처음 등장했을때 마차가 사라질거라 예상한이는 없었을겁니다.

전기차가 등장하고 내연기관 자동차가 사라질거라 예상하는 이도 없죠.

먼 미래에는 교통수단이 어떤 모습으로 변할지 궁금해지는 바입니다.

설립된지 20년이 채 되지않은 기업인 테슬라가 100년이 넘는 역사를 자랑하는 포드와 GM의 시가총액을 합친걸 뛰어넘었습니다.

고평가 논란도 끊임없고 월가에서 투자의견이 가장 극명하게 나뉘는 기업이기도 합니다.

하지만 테슬라가 계속 발전해가고 있다는건 변함없는 사실입니다.

전기차는 속도의 문제일뿐 방향은 올바르다고 생각합니다.

장기투자를 지향하시는 분이라면 테슬라의 스토리에 매료될수밖에 없다고 생각이 드네요.

혁신의 아이콘 테슬라가 올해 창립이래 사상 첫 흑자를 기록하는 한해가 될지 지켜보면 좋겠습니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 마이크로소프트 실적 Azure 성장세 가속 (0) | 2020.01.30 |

|---|---|

| [미국 주식] 페이스북 실적 성장세 둔화 우려, 비용 증가 (0) | 2020.01.30 |

| [미국 주식] 애플 깜짝 실적 아이폰 판매량 급증 (0) | 2020.01.29 |

| [미국 주식] 넷플릭스 4분기 실적 양호, 우려는 끝인가 (0) | 2020.01.22 |

| [미국 주식] 모건스탠리 어마어마한 깜짝 실적, 찰스슈왑 실적 (0) | 2020.01.17 |

댓글