가치투자의 대가 워런 버핏이 투자한 스톤코

가치투자의 대가 워런버핏의 주주총회가 몇주전에 있었죠.

버핏은 4대 항공사를 전량 매도하였고 골드만삭스를 대거 매도하는 모습을 보였습니다.

매수 종목은 US뱅코프와 PNC 파이낸셜을 소량 추가 매수하였을뿐이고 많은 종목을 매도하기만 하였습니다.

그럼에도 매도하지 않은 종목들이 존재하는데요.

워런 버핏 경께서 매도하지 않았다면 향후 비즈니스도 문제 없으며 나쁘지 않은 밸류에이션이라 생각합니다.

애플, 코카콜라, 아메리칸익스프레스, 크래프트하인즈 등 비중이 높은 종목들은 그대로 존재하며 포트폴리오에 비중이 적은 종목들을 오히려 비중축소하는 모습을 보여줬는데요.

그럼에도 오늘 살펴볼 기업 StoneCo(STNE)에 대한 변동은 없었습니다.

2018년 4분기 스톤코를 매수하고 아직까지 단 한번의 변동도 존재하지 않는데요.

스톤코의 가치와 성장성을 믿기에 이런 행보를 보인다고 생각되네요.

StoneCo 브라질의 떠오르는 핀테크 기업

스톤코는 버크셔해서웨이와 알리페이가 투자한 기업으로 유명합니다.

스톤코의 비즈니스는 결제 단말기 대여, 수수료, POS 소프트웨어 관리, 온라인 전자결제 등 미국의 스퀘어(Square)와 똑같다라고 볼 정도로 비슷한 사업모델을 갖고 있습니다.

한국 기업으로 비유하자면 나이스정보통신, KG이니시스에 가까운 비즈니스를 하는 기업입니다.

코로나 바이러스 이후 글로벌 증시에서 핀테크 기업들이 실적 악화에도 불구하고 결제액 증가, 사용자 증가를 바탕으로 강한 반등을 보였고 페이팔과 같은 종목은 사상최고가를 돌파하는 것을 보았을때 눈치 빠른 투자자라면 전 세계 핀테크 기업들을 살펴보았겠죠.

스톤코의 실적 요약을 먼저 살펴보겠습니다.

스톤코의 TPV 총결제액은 전년 동기대비 42% 증가한 37.6Billion 헤알로 USD기준 $7B 입니다.

페이팔의 총결제액이 $191B 인걸 생각해보면 스톤코는 아직 정말 작은 기업입니다.

스톤코는 결제액에 대한 1.81%의 수수료를 징수하고 이에 따라 매출은 $716M 헤알을 기록하고 있습니다.

총 활성 고객은 53만명으로 전년 동기대비 74% 증가했으나 아직 고객이 상당히 적어 보이네요.

물론 고객이 적다는건 향후 성장 전망이 크다고 볼 수 있겠습니다.

EPS는 0.57 헤알을 기록하였고 USD기준 $0.13로 예상치 $0.15를 크게 하회하였습니다.

주당 순이익이 예상치를 하회하였으나 왜 스톤코의 주가가 장마감후 급등하였는지 파헤쳐보겠습니다.

먼저 스톤코의 성장 트렌드를 살펴보겠습니다.

활성 고객, 총 결제액, 매출 모두 견고한 성장 추이를 보이고 있습니다.

이번 1분기는 COVID-19으로 인해 타격이 있었음에도 고속 성장을 보여주었고 활성 고객 증가는 향후 계속된 매출 성장을 예고한다고 볼 수 있습니다.

스톤코는 총결제액, 고객의 고속 성장하에 비용은 빠르게 절감되는 모습을 보여주고 있습니다.

매출은 증가하고 비용은 줄어드니 마진율은 빠르게 개선되는것인데요.

이번 1분기는 COIVD-19의 영향으로 비용이 증가하여 마진이 크게 감소하였으나 활성 고객이 증가하였고 경제 재개가 빠르게 나타나고 있다는 점에서 향후 빠른 회복을 넘어 다시금 고속 성장이 가능하지 않을까 싶습니다.

스톤코의 주가가 장마감후 급등한 요인은 바로 이 자료때문이라 생각합니다.

스톤코의 1분기 총 결제액 성장률은 42.1%로 직전 분기에 비해 감소된 모습을 보였는데요.

이는 3월 20일 이후 남미에 코로나 바이러스가 퍼졌고 셧다운에 들어가 소비가 크게 위축된 것이 반영된 것인데요.

시장은 이미 악화된 실적에 대한 주가를 다 반영하였고 4월부터 다시 회복되고 있는 모습에 집중하여 빠른 반등을 보여주는 모습입니다.

페이팔, 스퀘어의 실적 또한 마찬가지였죠.

이미 크게 악화된 실적은 주가에 다 반영하였고 빠르게 회복되는 경제 재개 기대감에 더 힘을 실는 모습입니다.

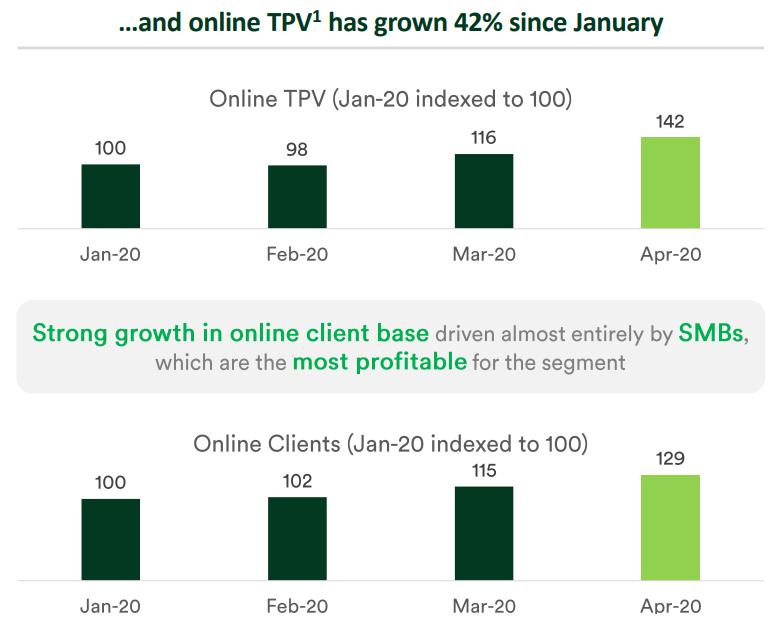

또한 스톤코의 향후 전망에 힘을 싣는 자료입니다.

바로 온라인 시장 총결제액 추이인데요.

2020년 1월을 기준치 100으로 잡았을때 4월에는 1월보다 42%증가한 142로 총 결제액이 온라인 시장에서 크게 증가하였습니다.

또한 온라인 고객 역시 1월 대비 4월에 크게 증가한 모습이고 이런 추세는 COVID-19이 종식되지 않는한 계속해서 진행될 것으로 예상됩니다.

남미 온라인 시장이 커지면 메르카도리브레, 온라인 결제가 커지면 스톤코 두 기업 모두 COVID-19 수혜를 톡톡히 받는 모습입니다.

남미 E커머스 시장 총 결제액은 84억 헤알 수준인데 이중 스톤코가 43억 헤알인 절반 이상을 차지하고 있습니다.

전자상거래의 성장과 함께 페이팔, 스퀘어가 성장한 전례를 보았을때 스톤코 역시 전자상거래와 함께 성장할 것입니다.

스톤코의 총 결제액은 5월20일 이후 전년 동기대비 15% 증가한 모습을 보이고 있다 밝히고 있습니다.

브라질의 소비가 다시금 회복되고 있다는걸 방증하는 자료죠.

온라인 부문의 강한 성장이 미래 스톤코의 성장을 뒷받침 할것으로 예상되는 그 첫번째 실적이었다 생각되구요.

COVID-19 영향으로 다음 분기 마진율은 이번 분기와 비슷한 수준을 보일것이라 발표하고 있네요.

스톤코 주가 및 개인적 의견

스톤코는 장마감 거래에서 27% 상승하는 괴력을 보여주고 있습니다.

장마감 거래에서 주가는 34달러로 200일 이동평균선에 부딪히는 모습인데 과연 개장후에 이를 뚫고 더 강하게 상승할지 아니면 한번 쉬면서 갈지 궁금해지는 바입니다.

실적은 예상치를 밑돌았음에도 결제량 증가가 더 큰 호재로 받아들여진 분위기인데요.

시장이 향후 실적 뒷받침이 되지 않는다면 조정이 올 수 있을지도 모르는 장이라 생각됩니다.

그럼에도 브라질의 신용카드 사용량 증가, 큰 발전 가능성이 있는 핀테크 시장, 버크셔 해서웨이와 알리페이가 투자한 기업, 코로나 이전 브라질의 성장세 등 기대감이 큰 기업입니다.

물론 현재 브라질의 국제정세는 상당히 불안정합니다.

보우소나루 브라질 대통령은 그 동안 남미를 좀 먹던 좌파 포퓰리즘 정치를 타파하고자 연금개혁을 실시하였고 공기업의 민영화, 조세제도 개편 등 경제 개혁을 진행하에 있었죠.

허나 사법부와의 마찰, 직권 남용, 군부 독재 쿠데타 옹호, 코로나 바이러스 방역 실패 및 보건당국 조롱 등 복합적인 이유로 현재 탄핵 압박을 받고 있습니다.

불안정한 정세에 코로나 바이러스, 디폴트 위기 여러가지 문제가 얽혀 브라질 헤알화 가치 역시 폭락하였구요.

브라질 헤알화 폭락으로 인하여 남미에 많은 가입자를 보유한 넷플릭스 같은 기업은 상당한 재무적 문제에 봉착했으나 스톤코의 경우 애초에 브라질 기업이고 브라질 내에서만 사업을 하다보니 화폐가치 문제는 크게 문제가 되지 않는 것 같지만 과도한 화폐가치 평가 절하는 트럼프 행정부 아래 무역 보복이 일어날 수 있으며 국가 디폴트 우려도 존재합니다.

브라질은 미국에 이어 코로나 바이러스 감염 2위 국가에 올랐습니다.

그럼에도 저는 스톤코, 메르카도리브레를 비롯한 남미 기업을 긍정적으로 바라보고 있습니다.

'최고로 비관적일 때가 가장 좋은 매수 시점이고 최고로 낙관적일 때가 가장 좋은 매도 시점이다.' 라는 월가의 전설중 한분인 존 템플턴 경의 역발상 투자에 관한 말씀이십니다.

브라질에 대한 비관론이 복합적인 요소에 의해 극에 달하고 있으나 증시는 실물경제를 선행한다는 것을 증명하듯 MSCI 브라질 ETF인 EWZ는 최근 강한 반등을 보이고 있습니다.

또한 전자상거래와 핀테크는 현재 글로벌증시에서 메가트렌드로 작용하고 있는 모습이죠.

과연 가치투자의 대가 버핏이 선택한 스톤코의 향후 흐름이 어떨지 기대되는 바입니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] Sea Limited 동남아의 아마존 Shopee 쇼피 (0) | 2020.06.01 |

|---|---|

| [미국 주식] 니오 NIO 2분기 역대 최대 실적 예고 (0) | 2020.05.31 |

| [미국 주식, 홍콩 주식] 알리바바 BABA 중국 최대 전자상거래 (0) | 2020.05.26 |

| [미국 주식] Pinduoduo 핀뚜어뚜어 핀둬둬 대세는 나야 (0) | 2020.05.24 |

| [미국 주식] 엔비디아 NVIDIA 이제는 FAANG이 아닌 FANGMAN (0) | 2020.05.22 |

댓글