츄이의 기업 설명은 과거 츄이 분석글에서 설명했으니 이번 실적 분석을 바로 시작하겠습니다.

Chewy 츄이 실적

6월 9일 츄이는 장마감후 2020년 1분기 실적을 발표했습니다.

지난 실적발표가 4월 2일이었는데 상당히 짧은 텀을 두고 실적발표를 하였네요.

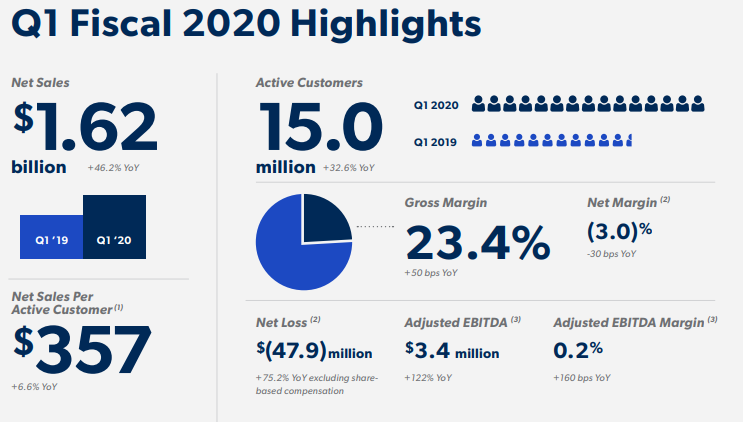

매출은 전년 동기대비 46.2% 증가한 $1.62B를 기록하며 애널리스트들의 예상치 $1.53B를 상회하였습니다.

츄이의 자체 가이던스 역시 $1.5B ~ $1.52B였는데 이를 크게 웃돌았구요.

지난 분기 실적 끝자락에도 코로나 바이러스 영향으로 매출 성장이 크게 나타났는데 이번에는 본격적인 포스트 코로나 시대를 맞이하여 폭발적인 매출 성장을 기록한 모습입니다.

츄이의 Active Customers 활성 고객은 1500만명으로 전년 동기대비 32% 증가하였고 직전 분기 1350만명에서 150만명 증가한 수준입니다.

코로나 바이러스를 맞아 신규 고객 유입이 대거 일어난 모습이죠.

활성 고객당 이번 분기 이용한 금액은 $357로 지난 분기와 흡사한 수준이구요.

갑자기 반려동물을 더 키운다던가 반려동물이 밥을 더 많이 먹는다던가 혹은 제품 가격인상이 나타나는게 아니라면 해당 수치는 크게 변화가 없을것으로 예상하고 있습니다.

순손실은 전년 동기대비해서 증가한 모습이나 직전 분기대비해서는 감소하는 모습을 보여주고 있고 단기적 손실은 풀필먼트 투자에 따른것으로 장기적으로 보았을때 전혀 문제가 될 요인이라 생각되진 않습니다.

츄이의 매출 트렌드를 보면 확실히 이번 코로나 바이러스를 기점으로 매출이 폭발적으로 증가한것이 보여집니다.

특히 1분기의 경우 연말 할인행사 같은 이벤트가 없음에도 이런 매출 성장을 보인것은 상당히 고무적인 일입니다.

또한 츄이의 실적에서 주목할점은 Autoship Customer Sales 자동배송 고객 매출입니다.

반려동물의 경우 사람과 마찬가지로 매일 정해진양의 식사를 하기에 주기적인 사료 구매가 발생합니다.

보통의 경우 반려동물 사료가 다 떨어지면 자연식을 만들어 주던가 사료를 구매하러 가야합니다.

하지만 츄이의 충성고객들은 자동배송 시스템을 이용하여 배송 주기를 설정하고 사용자가 설정한 주기에 맞게 자동으로 제품을 배송해주고 있습니다.

츄이를 좋게 보는 이유가 바로 이 자동배송 시스템입니다.

강아지의 경우 평균 15년을 살아가는데 아기 강아지시절 한번 츄이의 고객이 된다면 10년 이상 장기적 츄이의 고객이 될 가능성이 존재하죠.

이런 특징이 장기적으로 츄이의 안정적인 현금흐름 창출에 기여할 것으로 생각하고 있습니다.

츄이의 영업활동현금흐름은 전년 동기 적자에서 올해 흑자전환이 되었습니다.

FY19 기준 처음으로 영업활동현금흐름 흑자가 시작되었는데요.

이번 코로나 바이러스를 계기로 앞으로는 계속해서 안정적인 현금흐름을 창출할것으로 기대하고 있습니다.

츄이는 현재 계속해서 물류센터 풀필먼트 투자에 현금을 소진하고 있는데요.

매출이 계속 성장해감에 따라 영업활동현금흐름도 증가한다면 현재 수준의 자본적 지출을 단행하더라도 Free Cash Flow 잉여현금흐름이 올해 흑자전환될 가능성이 있습니다.

Free Cash Flow가 향후 흑자전환이되고 장기적으로 계속 증가한다면 배당, 자사주매입 등 주주환원 정책을 기대할 수 있으며 M&A에도 사용할 수 있는것이죠.

올해 츄이의 Free Cash Flow 흑자전환 역시 기대되는 바입니다.

츄이는 FY2020 가이던스를 매출 35% 이상 성장으로 제시하였고 이는 굉장한 성장 전망입니다.

또한 다음 분기 매출 가이던스 역시 전년 동기대비 40% 이상의 매출 성장을 제시하며 사업이 순항하고 있다는 것을 강력하게 피력하고 있습니다.

츄이는 이번 분기 코로나 바이러스 관련 추가적인 코멘트를 남겼는데요.

사람들이 불안감을 느껴 사재기 현상이 나타났고 이는 당사에도 영향을 미쳐 1분기 매출중 $70M 정도가 단기 대량구매로 보인다고 밝혔습니다.

츄이의 매출에서 $70M는 큰 비중은 아니나 대량구매로 인해 향후 단기간 구매력이 감소할 수 있어 보수적인 가이던스를 제시할 수도 있으나 강한 가이던스를 제시했다는건 상당히 인상적입니다.

이처럼 코로나 바이러스가 야기한 전자상거래로의 대전환은 시대가 어떻게 변하고 있고 어떤 기업에 투자해야하는지 보여주고 있다 생각되네요.

츄이 주가 및 개인적 의견

츄이 정말 좋아하는 종목입니다.

작년 IPO 초기부터 관심있게 보던 종목인데 코로나 바이러스를 기점으로 여타 전자상거래 기업들이 그러하듯 츄이 역시 순풍을 타고 있습니다.

이번 실적 역시 기대 이상이며 가이던스 또한 상당한 성장력을 보여주기에 이번 분기에도 별탈 없다면 무난히 주가 상승을 이어나갈것으로 예상합니다.

과거 아마존을 처음 투자할때와 츄이에 투자할때 그리고 지금까지도 변하지 않은 방향성은 단 하나입니다.

Death by Amazon 이냐 Amazon Survivors냐 아마존 시대 리테일 산업은 두가지로 나뉩니다.

아마존에게 잡아 먹혀 죽느냐, 아마존으로 부터 살아남을 특색이 있냐 이 두가지입니다.

물론 현재는 다들 아마존 시대를 경험하며 월마트, 타겟, 코스트코를 대표로한 몇몇 기업들은 살아남기 위해 전자상거래를 성공적으로 도입하고 적응해나가는중입니다.

하지만 메이시스, 노드스트롬 같이 변화에 빠르게 적응하지 못한 기업도 존재하고 JC페니처럼 시대에 뒤쳐져 파산신청을 한 기업도 존재합니다.

이처럼 변화에 적응해 나가는 기업이 있고 변화를 빠르게 받아들이지 못해 도태되는 기업이 존재합니다.

제 판단이 맞다면 츄이는 자동배송 시스템이라는 아마존과의 차별점을 통해 분명 아마존 서바이버가 되어 장기적으로 성장을 이어나갈거라 판단하고 있습니다.

반려동물 시대 츄이의 계속된 성장을 응원하겠습니다.

'미국 주식 > 미국 기업 실적' 카테고리의 다른 글

| [미국 주식] 나이키 코로나 피해 직격탄 희망은 온라인 (0) | 2020.06.28 |

|---|---|

| [미국 주식] 룰루레몬 LULU 코로나 타격, 온라인 매출 증가 가속화 (0) | 2020.06.13 |

| [미국 주식] FIVE 파이브 빌로우 Five Below 경제재개와 함께 다시 성장 (0) | 2020.06.10 |

| [미국주식] 줌비디오 Zoom 코로나 수혜 1위 계속될것인가 (0) | 2020.06.03 |

| [미국 주식] Sea Limited 동남아의 아마존 Shopee 쇼피 (0) | 2020.06.01 |

댓글