FOMC 불확실성 해소와 테이퍼링 가속화

2021년의 마지막 FOMC(연방공개시장위원회) 정례회의가 끝났습니다.

지난 11월, 제롬 파월 FED 의장께서는 FED 의장 연임 결정 이후에 물가 안정을 위해 적극적으로 대처하겠다는 의지를 피력하며 연준은 매파로 돌아섰다는 것을 보여주었습니다.

그리고 3, 6, 9, 12월 FOMC에서 발표되는 점도표(Dot Plot)에는 이러한 FED의 매파적 기조가 반영되었는데요.

위 자료는 FOMC 이후 발표된 FED의 12월 신규 점도표입니다.

2022년 금리 인상 2번(0.5~0.75%)을 전망한 위원은 5명, 금리 인상 3번(0.75~1.0%)을 전망한 위원은 10명, 금리 인상 4번(1.0~1.25%)을 전망한 위원은 2명으로 나타나며 2022년 3번의 금리 인상이 예견되고 있는 상황입니다.

이는 지난 9월 점도표에서 금리 동결(0~0.25%) 또는 금리 1회 인상(0.25~0.5%)에 투표한 15명에서 크게 변화된 모습이며, 지난 3월 점도표에서 2022년 말까지 금리 인상은 없다던 연준이 비둘기적 스탠스에서 매파적 스탠스로 확실하게 변했다는 것을 알 수 있습니다.

물론 파월 의장께서는 테이퍼링 가속화에 대한 코멘트를 지속적으로 시장에 던져왔기에 이러한 금리 인상은 어느정도 시장 예상 수준에서 크게 벗어나지 않았는데요.

하지만 결국 시중에 풀린 돈을 빨아들이겠다는 의지를 보였다는 것은 변하지 않았습니다.

따라서 2022년 빠른 속도로 이루어질 금리 인상이 다가옴에 따라 주식 시장 내 일부 섹터가 큰 폭의 주가 조정을 보이고 있는 상황인데요.

해당 섹터에서 투자 기회를 발견할 수 있다 판단하고 있어 관심을 가져볼 필요가 있습니다.

테이퍼링 가속화 및 금리 인상이 다가오며 큰 폭의 주가 조정을 보이고 있는 섹터는 고성장세를 보여주며 고평가를 받아오던 소프트웨어 섹터와 이익을 내지 못하는 기술 성장주 섹터입니다.

블룸버그에서 집계한 비싼 소프트웨어 주식(Expensive Software Stocks) 섹터와 IPO ETF는 지난 11월, 제롬 파월 의장의 물가 안정을 위한 테이퍼링 가속화 발언 이후 고점 대비 10~20% 이상 낙폭을 키웠습니다.

그리고 골드만삭스에서 집계하고 있는 이익을 내지 못하는 기술 성장주(Non-Profitable Technology Index) 역시 고점 대비 상당한 주가 낙폭을 키웠는데요.

이유는 간단합니다.

2022년부터 금리 인상이 지속되면 순이익 또는 순현금흐름을 지속적으로 창출해내지 못하는 기업은 더 높은 이율에 자금을 빌려와야하니 지금과 같은 높은 수준의 멀티플을 부여하기 어렵기 때문인데요.

따라서 투자자들은 앞으로 성장주 투자에 있어 해당 기업이 순적자와 (-)현금흐름을 기록하여도 시장 판도를 바꿀 수 있는 기업인지, 또는 높은 성장성을 보여주면서도 순이익 또는 순현금흐름을 기록하는 기업인지 파악해서 투자를 진행할 필요가 있습니다.

최근 이러한 비싼 소프트웨어 주식들과 이익을 내지 못하는 기술 성장주들의 주가 낙폭이 극심한 와중 순이익과 순현금흐름을 기록하며 시장 판도를 바꿀 수 있는 기업이 다시 한번 눈에 들어왔는데요.

올해 초 IPO 이후 포스팅을 했던 AI 대출 플랫폼, 업스타트 홀딩스(Upstart Holdings)입니다.

순이익 또는 (+)잉여현금흐름을 기록하는 성장주에 주목 - 업스타트 홀딩스 Upstart Holdings

업스타트 홀딩스는 AI를 기반으로 대출을 진행해주는 플랫폼입니다.

기존 대출은 FICO Score라고 불리우는 대표적인 신용 평가 점수를 기반으로 대출이 진행되고 있습니다.

하지만 Upstart는 기존 FICO Score가 아닌 고용 데이터, 학력, 생활비, 은행 이용 내역 등 비전통적 모델들을 AI로 분석하여 대출 심사를 진행하고 있는데요.

이를 통해 FICO Score가 낮아 일반 은행에서 대출을 받지 못하는 계층을 중심으로 빠른 성장세를 보이고 있습니다.

여담으로 최근 국내 카카오뱅크가 교보문고와 제휴를 맺으며 도서 구매 이력을 신용평가모델에 이용하려는 모습이 나타나고 있는데요.

이러한 예시가 업스타트 홀딩스의 AI 대출 심사와 흡사하다 볼 수 있습니다.

업스타트 홀딩스의 AI 대출 플랫폼 같은 새로운 신용 평가 모델이 필요한 이유를 알아야합니다.

신용사회 미국에서 살아가는데 가장 중요한 것중 하나는 신용 점수입니다.

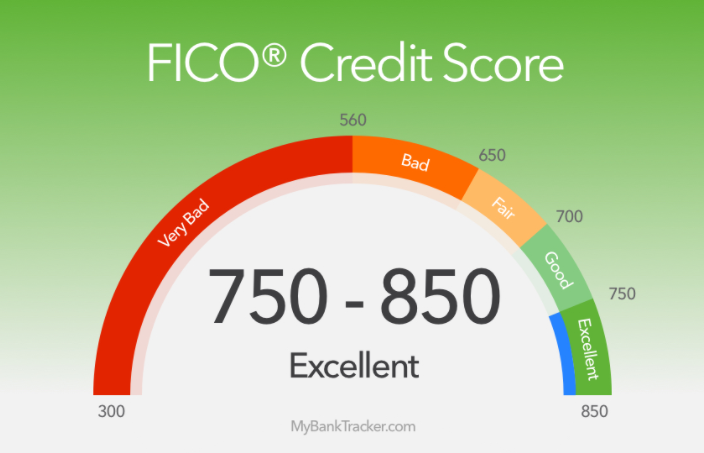

미국에서 신용 점수는 Fair Isaac Corporation(FICO)가 만든 FICO Credit Score를 이용하여 산정하는데요.

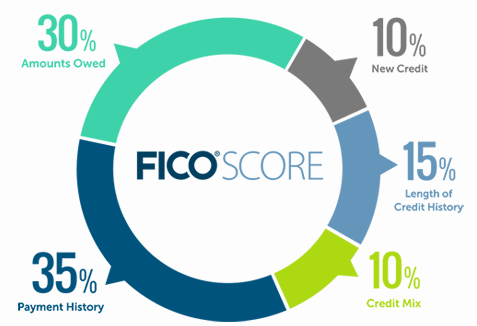

FICO Score는 크게 다섯 가지 카테고리로 나누어 평가하고 있습니다.

우선 Payment History (35%)에서 신용카드, 모기지, 공과금 등 기간 내에 연체 없이 납부를 했는가를 보며

Amounts Owed (30%)에서 부채가 얼마나 되는지 부채의 종류가 무엇인지,

Length of Credit History (15%)에서 계좌 보유기간, 신용카드 사용 기간 등을 체크,

New Credit (10%)에서 최근 계좌 개설, 신용 조회 여부,

Credit Mix (10%)에서 다양한 종류의 신용 계좌(모기지, 자동차 할부, 신용카드 등)를 종합적으로 체크하여 FICO Score를 산정하고 있습니다.

FICO Score는 300에서 850까지 존재하며 580 이하는 채무 이행 능력을 입증하지 못한 가장 낮은 Poor 등급,

580 ~ 669는 평균 수준으로 대출이 가능한 Fair 등급,

670 ~ 739는 Good,

740 ~ 799는 Very Good,

800 이상은 Exceptional 등급으로 나뉘고 있습니다.

FICO 등급에 따른 대출 이율이 결정되기에 이는 미국인들에게 상당히 중요한데요.

이 FICO Score 때문에 현재의 대출 시장은 공정하지 못하고 분명한 오류가 존재하고 있습니다.

업스타트의 자료에 따르면 대출을 받은 미국인 5명중 4명은 채무 불이행을 한 적이 없음에도 미국인의 48%만이 FICO Score 660점 이상에 해당하는 Prime Credit에 해당하고 있는데요.

미국인의 80%는 채무 불이행 경험이 없음에도 높은 신용 등급을 부여받지 못하고 있는건 기존 FICO 스코어 산정 모델이 1989년 등장하고 아무리 지속적인 보완을 거쳤어도 현 시대상을 잘 반영하지 못하기 때문입니다.

일단 미국은 신용카드 발급받는게 한국처럼 쉽지 않으며 밀레니얼, Z세대로 갈수록 신용카드 사용 보다는 페이팔과 같은 페이먼트 플랫폼을 사용하는 빈도가 월등히 높다보니 신용카드 사용 자체가 적어지고 있습니다.

신용 점수를 쌓는데 중요한 신용카드 사용 자체가 적어진 것은 물론이고, 고용 형태 역시 과거와 달리 프리랜서 형태의 직종들이 증가하고 있어 밀레니얼, Z세대들은 대출을 쉽게 받지 못하고 있으며 이에 따라 MZ세대는 BNPL(Buy Now, Pay Later)과 같은 서비스를 선호하는 모습을 보이고 있고 기존 은행 대출보다는 신생 대출 플랫폼들을 이용하는 경향이 짙어지고 있습니다.

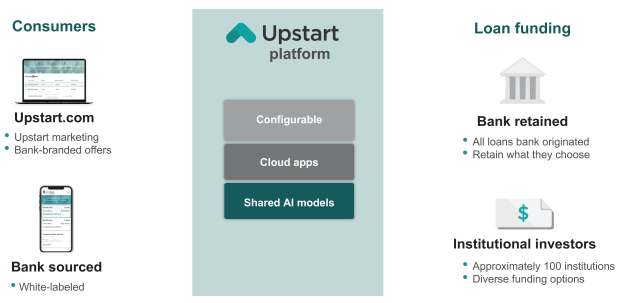

업스타트는 당사의 AI 대출 심사 플랫폼을 통해 이러한 FICO Score의 허점을 해결하고자 합니다.

당사의 비전통적 AI 신용 평가 모델은 일반 개인들 외 은행 및 투자 기관에도 제공되고 있는데요.

은행 및 투자 기관들에 제공된다는 점에 주목할 필요가 있습니다.

국내에도 수 많은 제1금융권 은행들은 물론이고 수 많은 저축은행과 같은 제2금융권 은행들이 존재하고 있습니다.

인구가 많고 땅이 넓은 미국에는 메이저 은행은 물론이고 정말 수 많은 지방은행들이 존재하고 있습니다.

JP모건 체이스, 뱅크 오브 아메리카와 같은 미국의 4대 은행과 같은 초대형 금융 기업들은 자체 플랫폼을 구축할 인재와 여력이 존재하고 있어 업스타트의 AI 대출 플랫폼을 직접 도입할 필요성이 떨어질 수 있으나, 수 많은 지방은행들은 신규 플랫폼을 개발하기보다는 업스타트의 AI 대출 플랫폼에 비용을 지불하고 이용하는게 효과적일 것입니다.

즉, 시장 규모가 엄청나게 큰 것은 물론이고 침투 여력 또한 상당하다 볼 수 있습니다.

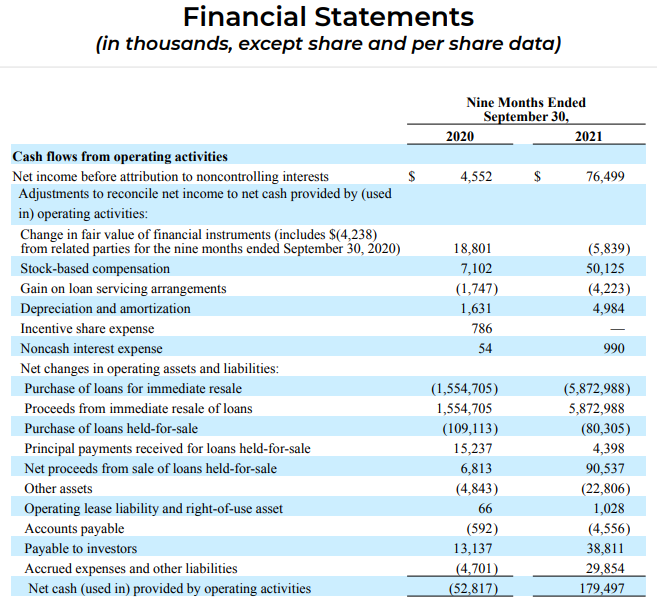

업스타트 Upstart 2021년 3분기 실적

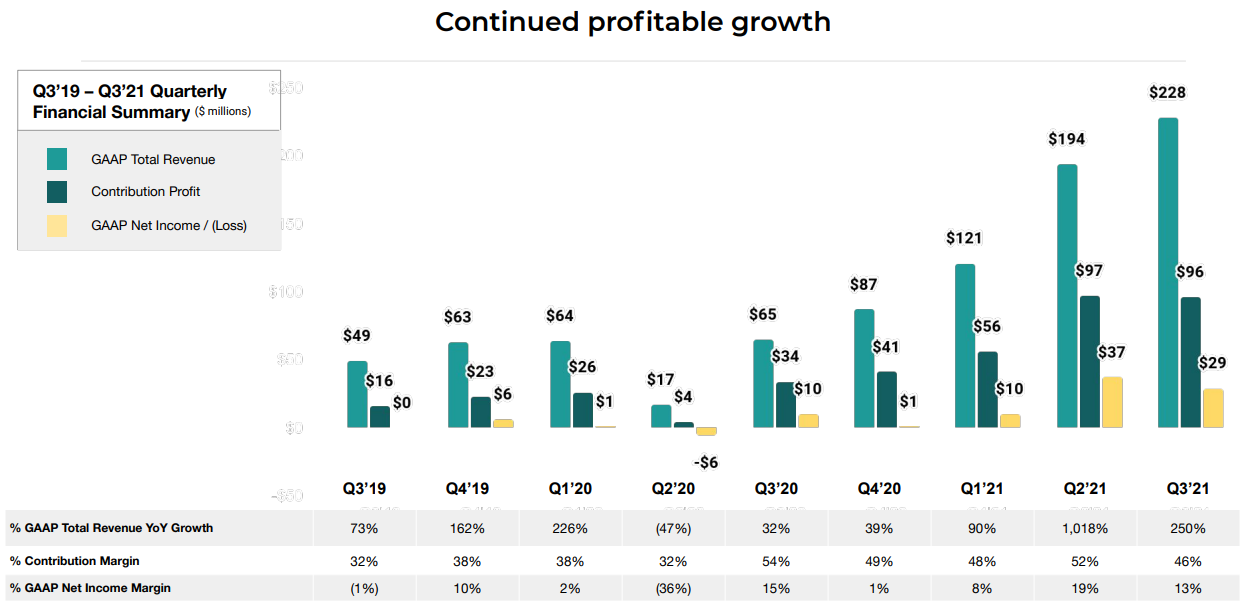

업스타트는 지난 11월 초, 3분기 실적 발표를 진행했습니다.

매출, 마진, 이익 모두 기존 가이던스를 상회하는 긍정적인 실적을 보여주었습니다.

특히 업스타트의 매출 성장세는 전년 동기 대비 250%를 기록하며 놀라운 수준을 이어나가고 있는데요.

향후 이러한 매출 성장세가 지속될 가능성은 희박하지만 업스타트의 총 유효 시장 규모를 고려해보면 지속적으로 충분히 고성장세를 이어나갈 것으로 예상됩니다.

앞서 블룸버그의 자료와 골드만삭스의 이익을 내지 못하는 기술 성장주 집단(Non-Profitable Technology Index)에서 최근 고평가를 받아오던 기업들의 주가 낙폭이 상당하다는 것을 확인했습니다.

업스타트는 최근 고점 대비 주가 낙폭은 상당했지만 이익을 내지 못하는 기술 성장주는 아닙니다.

건실한 영업활동현금흐름을 기록하고 있는 모습이 현금흐름표에서 확인되고 있으며 매 분기 순이익을 지속적으로 기록하고 있어 앞선 이슈와는 무관하다 볼 수 있습니다.

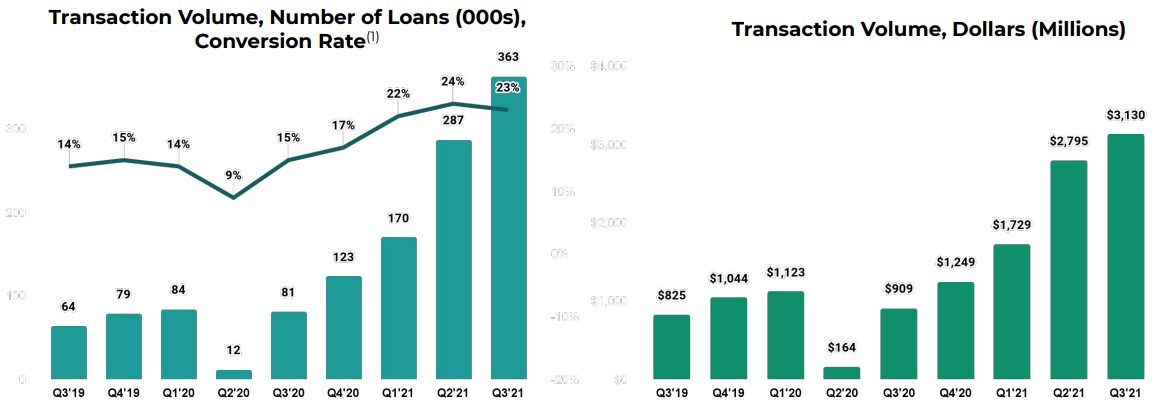

업스타트의 매출은 수수료 및 대출이자에서 발생하고 있기에 가장 중요한 것은 대출건수입니다.

2020년, 30만 건의 대출 거래를 발생시킨 업스타트는 어느덧 한 분기에만 36만 건의 대출을 발생시키며 경이로운 성장세를 보여주고 있습니다.

또한 업스타트의 Conversion Rate는 대출 조회 이후 대출로 전환되는 비율을 일컫고 있는데요.

대출 전환 비율이 지속적으로 개선되고 있다는 점 역시 주목할 포인트입니다.

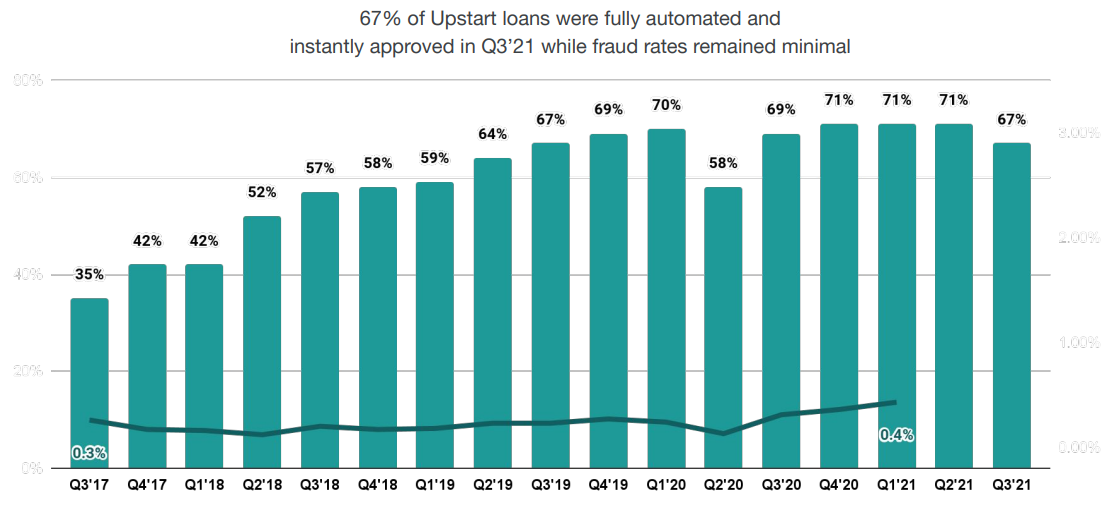

AI 대출 플랫폼인 업스타트는 대출 진행 자동화도 선보이고 있습니다.

업스타트 전체 대출의 67%는 자동화된 모습을 보여주고 있으며 자동 대출 서비스를 제공하다보니 연체, 사기 등 여러가지 문제를 해결해야하는데 이러한 문제는 지속적으로 개선되고 있다 밝히고 있습니다.

물론 최근 자동화 대출 추이가 감소한 것은 약간 부정적으로 볼 필요도 있어 이 추세가 지속되는지, 반전되는지 다음 실적에서 확인할 필요가 있겠습니다.

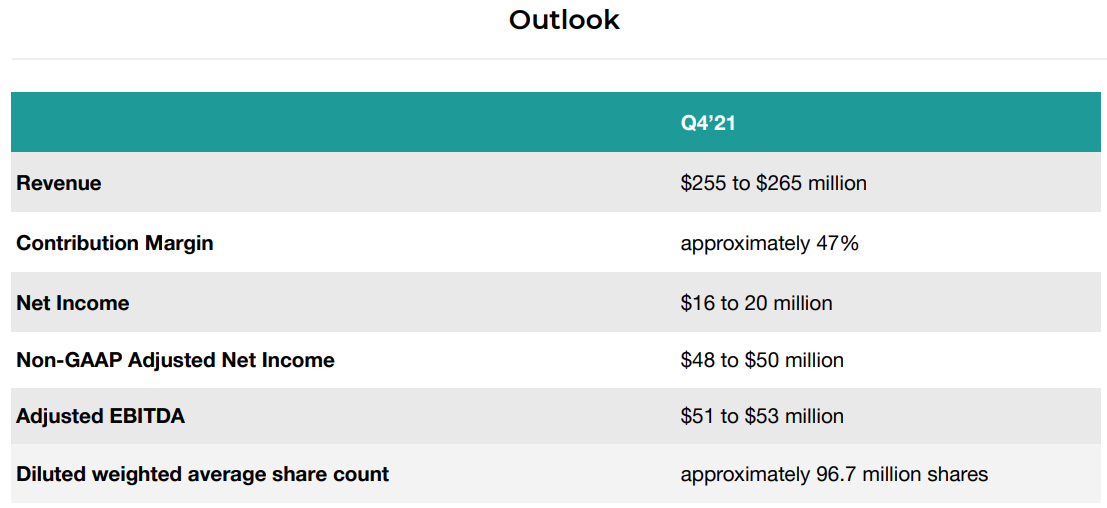

업스타트의 2021년 4분기 가이던스입니다.

연간 매출 성장률로보면 약 200%에 육박하는 매출 성장률이며 QoQ 기준으로도 높은 매출 성장세를 지속하고 있는 모습입니다.

하지만 높은 매출 성장세에 비해 순이익 증가 추이는 이에 필적하는 추이를 보여주지 못하였고 기존 시장에서는 업스타트에 상당히 높은 수준의 멀티플을 부여하며 더 가파른 성장세를 예상했기에 실적 발표 당일에는 상당히 아쉬운 가이던스로 받아들였습니다.

개인적으로는 최근 고성장주 섹터가 한 번 숨고르기를 들어가며 옥석 가리기가 필요한 상황이라 보고 있는데 여타 이익을 내지 못하는 기술 성장주(Non-Profitable Technology Index)에 비하면 준수한 가이던스가 아닌가 싶습니다.

또한 추가적으로 금융 기관들과 예기치 못한 대형 계약을 따낸다면 가이던스를 뛰어넘는 실적을 보여줄 가능성도 있구요.

업스타트의 또 다른 사업 분야 - 자동차 BNPL(Buy Now, Pay Later)

Upstart는 지난 3월, 자동차 리테일 기업들이 이용하는 SaaS 플랫폼 Prodigy를 인수한다 발표했는데요.

Upstart 경영진은 '아마존과 쇼피파이는 온라인 쇼핑 경험 자체를 변화시켰고 Upstart 역시 Prodigy 인수를 통해 자동차 구매에 있어 다양한 경험을 제공하고 자동차 할부 비용을 감소시킬 수 있을 것이다'라고 밝혔습니다.

또한 자동차 구매에 있어 BNPL(Buy Now, Pay Later) 기회를 Prodigy와 함께 제공할 것으로 계획하고 있다며 현재 MZ세대에게 가장 뜨거운 트렌드중 하나인 BNPL과 자동차의 만남이 이루어질 것으로 기대감이 생겨나고 있습니다.

자동차 시장에 BNPL 서비스가 도입되면 큰 반향을 보일 것으로 예상되는데요.

이유인 즉슨 전체 산업에서 손에 꼽힐정도로 큰 산업 규모를 보유하고 있는건 자동차 시장입니다.

Upstart 역시 기존 개인 무담보 대출 서비스의 총 유효시장을 $92B로 예상하고 있으나 자동차 대출 시장은 $626B의 시장 규모를 예상하고 있어 Prodigy 인수를 통해 막대한 총 유효 시장 기회를 맞이할 것으로 예상되고 있습니다.

실제로 Prodigy 인수 이후 Prodigy를 도입하는 딜러십의 수가 크게 증가하고 있는 것을 확인할 수 있죠.

업스타트 Upstart 주가 및 개인적 의견

업스타트는 최근 고평가 소프트웨어 섹터, IPO 섹터, 이익을 내지 못하는 기술 성장주 섹터와 마찬가지로 고점 대비 상당한 주가 낙폭을 키워왔습니다.

지난 3월, 업스타트에 대한 포스팅을 진행할때에는 비즈니스 모델과 성장성이 상당히 매력적임에도 불구하고 밸류에이션 평가가 의문스럽다 언급했었는데요.

하지만 업스타트는 이후 지속적인 실적 개선을 보여주며 충분히 높은 멀티플을 부여할 수 있는 기업이란 것을 개인적으로 느끼고 있습니다.

또한 2022년에는 업스타트의 연간 매출이 $1B를 넘을 것으로 예상되고 있는데요.

기업 규모가 커져감과 동시에 놀라운 성장세를 지속한다면 충분히 높은 수준의 멀티플과 함께 장기적 주가 상승을 이뤄내지 않을까 싶습니다.

특히, 최근 시장에서 민감한 이익을 내지 못하는 성장주와 업스타트는 거리가 멀기도 하구요.

개인적으로는 이번 FOMC 이전 기술 성장주 조정장에서 매수한 기업중 하나입니다.

FOMC 이전 기술 성장주의 밸류에이션 재평가가 들어가며 클라우드 기업들의 주가 하락이 크게 나타났습니다.

클라우드 기업들 투자 비중이 꽤 높은 저는 최근 조정에서 꽤 많은 수익률 감소가 나타났는데요.

그럼에도 클라우드 기업들의 비즈니스 모델과 성장성은 변한 것이 없습니다.

이번 소프트웨어 조정장에서 신규 클라우드 기업으로 줌인포 테크놀로지(ZoomInfo Technologies)를 편입했습니다.

줌인포 테크놀로지는 높은 성장세와 함께 순잉여현금흐름을 지속적으로 기록하고 있어 금리 인상에 따른 멀티플 하향으로 주가 약세는 나타날 수 있어도 사업에 차질이 생길거라 판단되지 않습니다.

이 외 최근 큰 폭의 자사주 매입 확대를 발표한 템퍼 실리 인터내셔널(Tempur Sealy International)과 최근 관심을 갖고 있는 기업 하나에 신규 투자를 진행하였는데요.

해당 기업에 대해서는 2022년 첫 포스팅으로 진행하도록 하겠습니다.

[미국 주식] Upstart 업스타트 대출 시장에 변화를 가져올 AI 대출 플랫폼

대출 시장의 오류 신용사회 미국에서 살아가는데 가장 중요한 것중 하나는 신용 점수입니다. 미국에서 신용 점수는 Fair Isaac Corporation(FICO)가 만든 FICO Credit Score를 이용하여 산정하는데요. FICO Scor

overseasmarket.tistory.com

[미국 주식] AFRM Affirm Holdings 어펌 홀딩스 Buy Now, Pay Later 신용카드를 파괴할 비즈니스

선구매 후결제 BNPL(Buy Now Pay Later) Buy Now, Pay Later(BNPL) 미국과 호주에서 상당히 핫한 소비행태입니다. 현재 구매하고 나중에 갚는 기존 신용카드 할부와 비슷한 개념으로 BNPL이 생소한 개념은 아닙

overseasmarket.tistory.com

[미국 주식] ZoomInfo 줌인포 테크놀로지 디지털 전환 트렌드

시대를 꿰뚫는 메가 트렌드 - 디지털 전환 포스트 코로나 시대에는 사회적 거리두기에 따라 수 많은 것들이 디지털로 전환되고 있는데요. 업무는 직장이 아닌 재택근무와 원격으로, 생산은 로봇

overseasmarket.tistory.com

'미국 주식 > 미국 투자 전략' 카테고리의 다른 글

| [미국 주식] 제네락 홀딩스 Generac Holdings 매년 찾아오는 폭설, 비상 발전기 업체에 주목 (2) | 2021.12.01 |

|---|---|

| [미국 주식] 달러 트리 Dollar Tree 인플레이션에 따른 가격 인상에도 소비자들은 긍정적 (2) | 2021.11.29 |

| [미국 주식] 반스 Vans 오징어게임 코스튬 열풍에 편승 VF Corp (VFC) (0) | 2021.10.18 |

| [미국 주식] 깃랩 GitLab 오픈소스 데브옵스(DevOps) 플랫폼의 신흥 강자 (0) | 2021.10.15 |

| [미국 주식] 다든 레스토랑 Darden Restaurants 10대가 선호하는 올리브 가든에 주목 (0) | 2021.10.12 |

댓글