시대를 꿰뚫는 메가 트렌드 - 디지털 전환

포스트 코로나 시대에는 사회적 거리두기에 따라 수 많은 것들이 디지털로 전환되고 있는데요.

업무는 직장이 아닌 재택근무와 원격으로, 생산은 로봇과 스마트팩토리로, 오프라인 구매는 온라인 및 비대면으로 전환되고 있습니다.

수 많은 분야가 디지털로 전환되고 있고 이에 관련된 수 많은 기업들이 수혜를 입고 있는 상황이죠.

디지털 전환을 맞이하고 있는 무수히 많은 분야중 금일 주목해볼 분야는 기업 업무와 관련된 소프트웨어 부문입니다.

코로나 이전부터 기업들은 업무 효율화를 위해 기업 데이터 구축, 클라우드 시스템 도입, 신흥 기술의 빠른 도입 등 디지털 전환을 추구하고 있었고 포스트 코로나 시대 재택근무와 함께 변화의 물결은 더욱 빨라지고 있습니다.

현재 기업내 모든 업무는 데이터화 되고 있고 이에 따라 수 많은 클라우드 기업들이 성장하고 있는 상황인데요.

금일 살펴볼 클라우드 기업은 올해 6월 IPO를한 ZoomInfo Technologies입니다.

ZoomInfo Technologies 줌인포 테크놀로지

줌인포 테크놀로지는 영업 및 마케팅 팀에서 사용하는 소프트웨어인데요.

HubSpot, Salesforce, Microsoft 등 영업 및 마케팅 소프트웨어에서 수집된 데이터를 통합하고 인공지능으로 처리하여 영업 및 마케팅팀에 판매하고자 하는 대상 조직에 대한 정보를 제공하는 데이터 플랫폼으로 B2B 비즈니스에 사용되는 소프트웨어 입니다.

해당 조직에 대한 간단한 개요부터 시작하여 구성원, 위치, 자회사 관계, 뉴스, 이벤트 등 다양한 정보를 제공하는건 물론이고 디지털 마케팅에 있어 가장 기본이되는 누가 웹사이트를 방문했는지에 대한 정보 등 판매 및 마케팅 관련 정보를 제공하고 있습니다.

줌인포에 따르면 현재 판매 및 마케팅 과정은 상당히 비효율적이라 말하고 있는데요.

온전히 판매 및 마케팅에 집중할 수 없고 데이터 수집, 입력, 승인 등 비효율적인 업무에 시간이 소모되고 있는게 현 상황인데 줌인포는 자사 플랫폼을 사용하면 이러한 비효율을 해결할 수 있다 자신하고 있습니다.

판매 및 마케팅 담당자가 줌인포를 사용하면 최종 고객까지 도달 하는 Go-to-Market 전략을 360도 관점으로 쉽게 분석할 수 있다 밝히고 있습니다.

솔직히 말해서 클라우드 소프트웨어 기업들의 비즈니스는 직접적으로 접한적이 많지 않아 이해하기 쉽지 않은데요.

그럼에도 전체적인 틀을 파악하고 업황과 재무를 파악하면 투자할 수 있다 보고 있습니다.

줌인포 실적

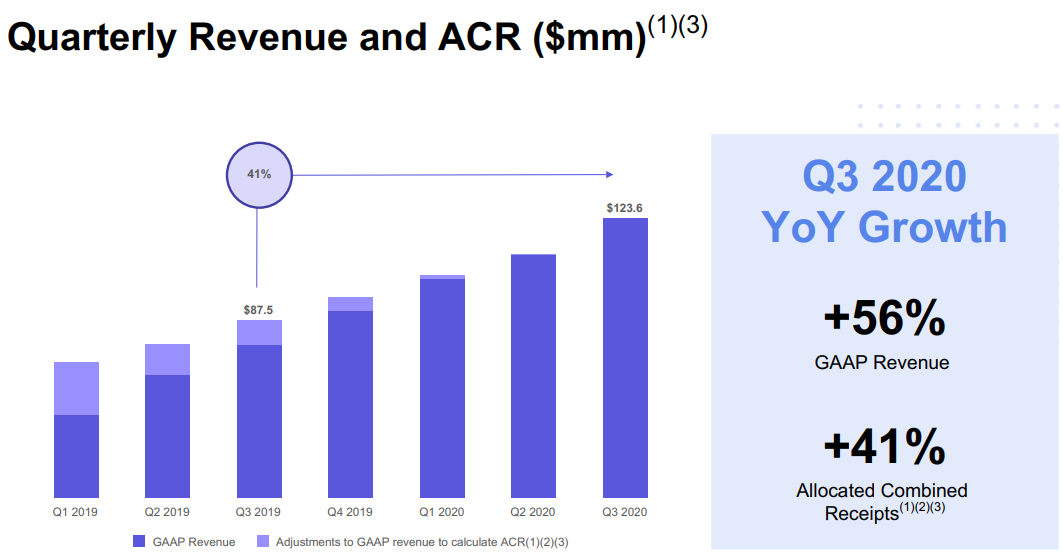

줌인포의 실적을 살펴보겠습니다.

클라우드 소프트웨어 기업은 매출 절대값보다 성장률에 주목해야 한다 보고 있는데요.

줌인포는 이번 3분기 56%의 매출 성장을 보였고 직전 분기 대비해서 10% 이상의 매출 성장을 보였습니다.

50% 이상의 매출 성장률은 소프트웨어 산업군내에서 뛰어난 수준이지만 줌인포의 매출 절대치가 낮기에 기저효과가 반영되고 있는 것이며 줌인포의 평년과 같은 성장세인데요.

급격한 주가 상승이 나타나려면 성장세가 좀 더 가팔라질 필요가 있다 보고 있습니다.

줌인포의 영업이익 추이입니다.

소프트웨어 기업답게 영업이익률이 상당히 높은 편이며 매출 성장과 함께 이익 성장 역시 궤를 같이하고 있습니다.

마진율은 상당히 높으나 영업이익 절대값으로만 보면 현재 주가는 너무나도 비싼 수준이라 볼 수 있겠죠.

하지만 성장주답게 절대값 보다는 성장률에 지속적으로 주목해야겠습니다.

개인적으로는 매출뿐만 아니라 영업이익 성장률이 좀 더 가팔라질 필요가 있어 보이네요.

소프트웨어 기업이 높은 밸류에이션을 평가 받는 이유는 바로 막대한 Free Cash Flow입니다.

물론 줌인포의 이익 자체가 크지 않으니 Free Cash Flow 절대값이 큰 수준은 아니나 이익이 곧 Free Cash Flow로 직결될 정도로 소프트웨어 기업들은 뛰어난 유동성을 보유하고 있습니다.

매출과 이익 규모가 커지면 자연스레 잉여현금흐름 또한 커질 수 밖에 없기에 미래가치는 자연스럽게 큰 수준으로 부여할 수 있겠습니다.

줌인포의 가이던스입니다.

FY2020 전체적인 가이던스 상향은 상당히 유의미하나 4분기 가이던스는 약간 저조하지 않나 싶습니다.

3분기 실적은 나쁘지 않았고 전반적인 FY20 가이던스 상향은 유의미하나 4분기 가이던스가 보수적으로 제시되었기에 4분기 실적에 큰 기대감이 형성되지는 않는데요.

그럼에도 줌인포를 주목하는 이유에는 조정 이후 기술적 분석에 따라 주목할만하다 판단하고 있기 때문입니다.

ZoomInfo 줌인포 주가 및 개인적 의견

연초 코로나 바이러스가 증시에 막대한 영향을 끼치면서 IPO 씨가 말랐던 시절이 있었습니다.

줌인포 테크놀로지는 당시 워너뮤직과 함께 팬데믹 이후 얼어붙어있던 IPO 시장 부활의 신호탄을 알렸었는데요.

당시 유동성의 힘과 코로나 시대 최고의 수혜주 줌비디오와 이름이 비슷하다는 이유로 시장의 관심을 이끌며 큰 폭의 상승을 했었습니다.

이후 주가 조정을 보이며 최근 호실적과 소프트웨어 섹터 강세에 힘입어 다시금 주가가 탄력을 받는 모습입니다.

줌인포의 $18B이라는 시가총액과 부담스러운 밸류에이션 및 보수적인 4분기 가이던스는 보상이 크게 뛰어날거라 생각되지는 않지만 기술적으로 접근했을때는 매력적인 트레이딩 대상이 될 수 있지 않을까 생각하는 바입니다.

물론 디지털 전환 트렌드가 더욱 가속화되어 매출 성장이 가팔라진다면 장기 투자처로의 매력 역시 높아질 것입니다.

또한 클라우드 소프트웨어 섹터 실적 시즌이 곧 도래하는데요.

25일 수요일 클라우드 대장주 세일즈포스의 슬랙 인수 추진 이슈와 함께 섹터 전반에 투자자들의 관심도가 올라가고 있기에 소프트웨어 기업들에 주목할 필요가 있겠습니다.

금일 공포와 탐욕지수입니다.

현재 시장은 극도의 탐욕 구간에 들어서 있는데요.

연초에는 80이 넘어서면 비중 축소 계획이 있었으나 현재 판단은 전체적인 시장 지수는 상승여력에 부담이 갈 수 있으나 성장성이 높은 개별종목을 잘 갖고가면 큰 무리가 없다 보고 있어 전체적인 포지션 축소 계획은 없습니다.

'미국 주식 > 미국 투자 전략' 카테고리의 다른 글

| [미국 주식] 빅커머스 BigCommerce e커머스 솔루션의 신흥 강호 (0) | 2020.12.07 |

|---|---|

| [미국 주식] CORSAIR 커세어 게이밍, 게이머와 크리에이터의 시대 (0) | 2020.12.01 |

| [미국 주식] 오토데스크 Autodesk 백신 출시 임박, 그럼에도 성장주 (0) | 2020.11.18 |

| [미국 주식] UPS 실적에서 엿보는 연말 쇼핑 시즌 (1) | 2020.11.02 |

| [미국 주식] 구글 실적과 유튜브, 그리고 Bilibili 비리비리 (2) | 2020.11.02 |

댓글